loonkosten verlaging in Europa 62

Al jaren wordt het verhaal opgehangen dat de Grieken financieel geholpen worden.

En dat daar de Nederlandse bevolking voor moet bloeden.

Toch, dit is een valse voorstelling van zaken. De Grieken worden helemaal niet gesteund.

De rijkere EU landen steunen de banken, hun aandeelhouders en andere geldschieters en speculanten.

En de Griekse bevolking is gedwongen dat te betalen.

De bezuinigingsretoriek die Grieken, Ieren, Portugezen en Spanjaarden over zich krijgen uitgestort,

wordt zowaar in Nederland gekopieerd, terwijl de omstandigheden toch heel

anders zijn.

De verborgen agenda hierachter is een opzet om de loonkosten

en arbeidsvoorwaarden in Nederland omlaag te brengen.

Hoe het dan wel zit:

- 01. Speculanten.zijn vanaf half 2009 gaan gokken op het

uit elkaar vallen van de eurozone.

Om te proberen wat er met zo’n spel te verdienen valt, werd de rente op staatsleningen

voor enkele kwetsbare landen binnen de eurozone opgedreven. Daarmee blijkt de euro

in het ene land minder waard te zijn dan in het andere en dat is natuurlijk vreemd. - 02. Dienstbaarheid aan financiers. De regeringen van de eurolanden laten zich vervolgens dol maken dat het terugwinnen van het vertrouwen in de euro noodzakelijk is. Onder het mom de financiële markten te bewerken, maken ze zich waanzinnig druk om de belangen van beleggers en andere financiers.

- 03. Leningen overgenomen. De gezamenlijke eurolanden namen de minder profijtelijk uitstaande leningen aan Ierland, Portugal en Griekenland over van de internationale financiers, door ze uit te kopen. De schuld zelf blijft op het land rusten dat door de speculanten in problemen is gebracht. Daarmee is een schuldverplichting binnen de eurozone vastgelegd.

- 04. Kapitaalvlucht.

Ondertussen trekken bedrijven en investeerders hun kapitaal uit

de schuldenlanden terug. Wederopbouw van de landseconomieën is zo op voorhand gesaboteerd. - 05. Sociale kaalslag. De garantstaande eurolanden en de IMF eisen terugbetaling tegen hoge rente en dat op een onrealistisch korte termijn. De regering van de met schulden opgezadelde landen dwingen daarop de bevolking die schuld terug te betalen doormiddel van loonsverlagingen, massaontslagen, belastingverhogingen, bezuinigingen, pensioenverlagingen en privatiseringen.

- In 06. Nederland wordt meegelift op de ellende in de tekortlanden door hier te vertellen dat onze staatsschuld onhoudbaar hoog is bij een stagnerende economie en dat daarom bezuinigingen, loonstop, pensioenverlaging, verhoging van btw en heffingen noodzakelijk zijn. Er wordt niet bij verteld dat die verhoogde staatsschuld in Nederland is opgelopen door het uitkopen sinds 2008 van bankeigenaren, commerciële financiers en speculanten.

- 07. Kolonisatie. De economische onevenwichtigheden binnen de eurozone bestonden al bij invoering van de eenheidsmunt. De eurolanden hadden zeer verschillend opgebouwde economieën, die daarna nog verder uit elkaar zijn gegroeid. Doordat de kapitaalgroepen in de Noordelijke landen hun overwicht versterkt hebben, zijn die verschillen verdiept naar een koloniale verhouding ten opzichte van de Zuid Europese landen en Ierland. Degenen die migreren naar andere EU landen, worden daar ingezet om de lonen laag te houden.

-

08. Federatief Europa is uithollen van arbeidsvoorwaarden.

De zo bevestigde dominantie van financiële instellingen wordt propagandistisch gebracht als een moeilijk

beheersbare economische crisis. Daarmee is een rookgordijn opgetrokken waarachter

een federatief Europese regering wordt doorgedrukt. Als onderdeel van die Europese federatie worden

de arbeidsvoorwaarden in het eurogebied uitgekleed en gestandaardiseerd. Bovendien dwingend in handen gelegd van technocratische cijfer fetisjisten. -

09. Politiek in belang van de bevolking.

Een ander beleid zonder zulke desastreuze gevolgen

voor de bevolking in alle eurolanden is wel degelijk mogelijk. Het beperken van kapitaal bewegingen

naar en vanuit het eurogebied is er één van. Het verhogen van de lonen in de overschot landen een ander.

Bovendien kunnen de staatskassen aangevuld worden door

de winstbelasting te verhogen en belastingvoordelen voor topinkomens af te schaffen in de hele eurozone. - 10. In het kort. De Europese regeringen hebben het vrij over de wereld zwerven van kapitaal als onaantastbaar aanvaard. Ongeacht hun beroep op partijpolitieke traditie. Ze weigeren het belang van de bevolking voorop te stellen. Daarentegen kneden zij de bevolking en passen wetgeving aan om optimaal dienstbaar te zijn aan de belangen van geldschieters.

het gaat niet om hulp aan de Grieken, Ieren of Portugezen, maar om:

- hulp aan anonieme geldschieters en financiers waar ook ter wereld

- verlagen van de loonkosten in de hele eurozone

Overschotlanden zijn eurolanden binnen de eurozone met een economie waaruit meer wordt geëxporteerd dan geïmporteerd. Daar bovenop wordt die export gefinancierd vanuit de exporterende economieën zelf.

voorspel

Europa heeft van de 16e tot in de 20e eeuw verwoestende oorlogen gekend, met als inzet beheersing

van de grondstoffenrijkdom en de aanvoer daarvan. Bijvoorbeeld de 2 eeuwen opvolgende

Duits-Franse oorlogen hebben diepe littekens geslagen, zonder tot wederzijds aanvaard resultaat te komen.

Hierop stoelt de inzet tot de Europese eenwording, langs de EGKS in 1952, via de Europese Gemeenschap

naar één muntunie. Maar tezelfdertijd is

geen van de deelnemende landen bereid nationale soevereiniteit op te geven.

invoering euro

De eenheidsmunt werd doorgedreven voor de grotere internationaal opererende bedrijven om hun handel

binnen Europa overzichtelijker en goedkoper te beheersen, zonder het risico van wisselende valutakoersen.

(49. valuta)

Deze drijfveer is er de oorzaak van dat landen met een heel ongelijkwaardige

economische basis toch onder die ene munt zijn gebracht.

Al in 1979 werd een onderlinge vaste bandbreedte afgesproken waarbinnen de

verschillende valuta konden bewegen. Met het Verdrag van Maastricht van 1992 is de euro feitelijk

per 1999 ingevoerd. In 2002 zijn ook de munten en biljetten omgewisseld.

Daar bovenop speculeerde fondsbeheerder Georgy Soros heel winstgevend Engeland het wisselkoersmechanisme uit. Het Britse pond ging vrij zweven, evenals een tijd lang de Italiaanse lire.

Crises zijn normaal. Steeds veranderen de omstandigheden en steeds zijn er nieuwe ontwikkelingen. Dat is ook de aard van het financieel stelsel. Het is maar hoe paniekerig je daarover wilt doen.

1. speculanten

Nog vóórdat in 1999 de girale euro van start ging, daalde de rente voor Zuid Europese en Ierse staatsleningen tot even boven de rente zoals gevraagd voor Duitse staatsleningen. Overheden binnen de eurozone gaf dat het idee dat de eenheidsmunt geslaagd was.

In 2010 komt een speculatieve aanval op de euro los. Commerciële geldschieters eisen een steeds hogere rente voor leningen aan enkele landen binnen de eurozone: van Griekenland, Ierland, Portugal, Cyprus, Spanje en Italië. (58.-1. Griekse tragedie)

kredietwaardering

De aanleiding voor deze aanval is de afnemende waardering door de drie grote ratingburo’s S&P,

Moody’s en Fitch op de kans dat een staatslening aan deze landen wordt terugbetaald.

De waardering van staatsobligaties, bankaandelen of andere financiële waarden

door deze commerciële kredietbeoordelaars wordt door veel beleggers geïnterpreteerd

als objectief zekerheidscriterium voor veilig investeren.

bron: eurostat

Bij veel beleggingsinstellingen -zoals pensioenfondsen en verzekeringsmaatschappijen- verplichten de interne regels te investeren in uitsluitend de hoogste waarderingscategorieën. Bijgevolg kan een afwaardering leiden tot grootschalige verkoop van de staatsobligaties van een land. Daarmee worden vooral kleinere beleggingsinstellingen door commerciële kredietbeoordelaars aangestuurd.

De heel grote beleggers en speculanten op hun beurt gijzelen met een verlaagde kredietwaardigheid weer de ministers van financiën van de aangevallen landen, omdat zij op de veilingen van staatsleningen een hogere rente gaan afdwingen voor het verhoogde risico op terugbetaling. Dus zolang beleggingsinstellingen en politici blind varen op hun beoordelingen, hebben de commerciële ratingburo’s alle mogelijkheid de kosten van de staatsschuld te manipuleren en in het verlengde daarvan ook de munt van een land. (49. valuta)

| per hoofd | lopende | |||

| 2011 | staatsschuld | van de bevolking | begrotingdtekort | rekening |

| € eurozone | 87% | € 23.134 | 4,4% | licht overschot |

| £ Engeland | ruim 80% | € 23.000 | 9 % | |

| $ USA | bijna 100% | € 33.345 | 9,3% | tekort |

| ¥ Japan | 225% | € 71.102 | 10 % | licht overschot |

bron: FD, Eurostat, IMF

De Amerikaanse dollar wordt wereldwijd als anker gebruikt voor andere valuta, waaronder

de Chinese renminbi.

Daardoor leeft de USA in feite op de pof bij de rest van de wereld.

De Japanse staatsschuld

is voor een groot deel in handen van Japanse banken.

Het ligt dus voor de hand dat beleggen

in Japanse en vooral Amerikaanse staatsschuld ten opzichte van de eurozone veel ongewisser afloopt.

Toch geven de ratingburo’s een tegengestelde beoordeling.

De beoordeling van kredietwaardigheid door de Amerikaanse ratingburo’s vertoont veel gebreken.

In 2007 – 2008 bleek dat de kredietbeoordelaars nooit voorzien hadden dat

de verpakte Amerikaanse rommelhypotheken grote risico’s in zich droegen.

Ook de niet eerder vertoonde explosieve groei van het banksysteem in IJsland is pas achteraf onderkend.

Het na 2008 ingevoerd geldscheppend dollarbeleid is pas in 2012 aanleiding voor een lichte afwaardering.

Terwijl iedereen die in de Amerikaanse dollar investeert, allang weet dat hierdoor verlies geleden wordt

op investeringen in dollars. Wat nog eens wordt versterkt door de slepende politieke stagnatie over

de Amerikaanse begroting.

De hoogste kredietwaardigheid heeft tot in 2010 uitsluitend gegolden voor Noord Amerika en West Europa -uitgezonderd Ierland en IJsland-. De drie bepalende kredietbeoordelaars gaan bevooroordeeld te werk en zijn blind voor gebreken van het hun bekende financiële stelsel, waarin ze zijn opgebloeid.

Wat doorgaat voor eurocrisis is een schuldencrisis tussen eurolanden. Het maskeert een programma van razendsnel uithollen van de sociale stelsels binnen de eurozone, verlaging van de arbeidsvoorwaarden en het levenspeil, gevolgd door hoge werkloosheid en verdere verpaupering. De Nederlandse regering doet niets aan versterking van de economie, maar doet er alles aan om in Nederland de loonkosten verder te verlagen. Het is een race naar de laagste loonkosten.

Na melding in 2009 door de nieuw gekozen Griekse regering van jarenlange vervalsing van de overheidsstatistieken, volgden de ratingburo’s met forse afwaarderingen, niet alleen voor Griekenland, ook voor Portugal, Spanje en Italië. Waarop de rente op staatsleningen aan kwetsbaar geachte landen binnen de eurozone oploopt. Daarna volgden meer afwaarderingen, ook voor andere eurolanden. Met tot in 2012 als enige uitzonderingen Duitsland, Finland, Nederland en Luxemburg.

Toch, de hoge rente is niet alleen bedoeld om de kans op wanbetaling af te dekken. Er zijn ook speculanten gaan gokken op het uit elkaar vallen van de eurozone. Voor hen is het belangrijk dat de geboden rente op een staatsobligatie onhoudbaar hoog wordt opgedreven. Een andere -tegengestelde- methode om aan dit spel te verdienen, is om polissen -zogeheten credit default swaps, cds- te kopen of juist te verkopen, die uitbetalen zodra een land niet meer aan de betalingsverplichtingen kan voldoen. Dat moment breekt aan zodra andere eurolanden weigeren op de één of andere manier de schulden van zo’n belaagd euroland over te nemen, waarop dat land alsnog failliet gaat. (58.-1. Griekse tragedie)

a. short gaan op Italiaanse staatsobligatie

verkopen van staatsobligaties zonder die in bezit te hebben, vanuit de gok dat de obligaties

vlak voor leveringsplicht goedkoper zullen zijn.

b. voor ⅓ van de waarde 2e hands Griekse staatsobligaties opkopen

in de verwachting dat uiteindelijk toch voluit terugbetaald wordt.

c. beleggen in cds’en, zelfs zonder de bijbehorende staatsobligaties te

bezitten, om maximale winst te behalen zodra het land toch nog failliet gaat

Een euro met per land grote rente verschillen op staatsleningen, betekent dat de eenheidsmunt feitelijk niet bestaat.

conclusie:

de hoogte van de schuld verklaart niet het geëiste rentepercentage

de kwetsbaarheid voor rentemanipulatie is doorslaggevend

daar komen speculanten op af,

uiteraard om er aan te verdienen

de kwetsbaarheid voor rentemanipulatie is doorslaggevend

daar komen speculanten op af,

uiteraard om er aan te verdienen

in dezelfde periode deden Amerikaanse 10jaarsleningen, 1,8%

2. dienstbaarheid aan financiers

Europolitici, financiële instellingen, ratingburo’s, regeringsleiders, en ECB houden elkaar gevangen met voorspellingen en de angst voor de gevolgen van wanbetaling en het inschatten van de kans daarop. Wat zal er gebeuren als financiële instellingen en hun aandeelhouders bij wanbetaling hun schade niet vergoed krijgen? Of juist wel?

De ECB en regeringen laten zich niet alleen door de ratingburo’s opjagen. Ook speculanten dragen daar stevig aan bij, uit eigen belang. Ook al houden de Europese Commissie en de ECB vol dat er geen aanwijzingen zijn dat er gespeculeerd wordt tegen de euro.

rente = risicovergoeding

Bij een gevraagde rente van 7% of meer voor de hele staatsschuld, wordt door velen -financiers,

beleggers, handelaars en politici- aangenomen dat zo’n land een te grote rentelast opbouwt,

omdat zo’n schuld nauwelijks meer is terug te betalen. Dus wordt verwacht dat beleggers hun inleg

niet meer terug zullen zien.

Maar financiers hebben dat risico allang voorzien. Precies daarom schrijven ze in voor een nog veel hogere rente op de lening. Als het land vervolgens toch failliet gaat, hoort beleggersverlies bij de genomen gok. Niets anders dan het normale beleggers risico. Immers, niemand heeft geldschieters gedwongen die lening te verschaffen. Ze doen het alleen maar om er zelf dik aan te verdienen. Zo gaat dat in een vrije markt economie.

Financiële markten. Wat moet je je daarbij voorstellen?

De verschillende financiële markten lopen in elkaar over. Als het met de aandelen goed gaat,

staan de obiligaties slecht. Als de rente laag staat, worden grondstoffen duur.

De bewegingen zijn niet rationeel en de ontwikkelingen zijn niet te voorspellen.

Beleggers goeroes zijn oplichters met soms het geluk aan hun kant.

Wat beheerst die markten? Een ongelooflijk grote hoeveelheid geld, waaraan per pakket andere eisen zijn gesteld. Tussen dat het niet in waarde mag dalen en dat het zich zo snel mogelijk moet vermeerderen.

Het beleggingsbeleid wordt aangestuurd door een zeer beperkt aantal zwaar betaalde lieden, voornamelijk dertigers en veertigers. Ze beheren als handelaar, vermogensbeheerder of bankier duizenden miljarden in opdracht van de vermogende eigenaren. De instellingen waarbij ze in dienst zijn beconcurreren elkaar op leven en dood op wie het hoogste, standvastigste of spectaculairste rendement behaalt. Want er zijn altijd meer klanten nodig, om daar aan te verdienen.

Op tegenvallende resultaten worden ze afgebrand en ontslagen, ongeacht de oorzaak.

Daarom houden ze elkaar angstvallig in de gaten op hun handelsschermen en bestoken elkaar en hun klanten met geruchten en analistenrapporten. Persoonlijk hebben ze alleen nog maar te verliezen.

De meesten durven daarom niet teveel af te wijken van wat toevallig in de mode is en apen

elkaar domweg na.

De levensomstandigheden en toekomstverwachtingen van zulke handelaren, bankiers en vermogensbeheerders zijn zeer afwijkend van die van het gros van de bevolking. Hun levensstijl, verwachtingen, vooroordelen, en frustraties zijn sterk groepsgebonden. Hun professionele inschatting, kuddegedrag of eigengereidheid in beslissingen is niet veel anders.

Deze handelaren zijn tegelijkertijd de speculanten die prijsvorming op korte termijn bepalen.

Zonder ooit de verantwoordelijkheid te hoeven aanvaarden voor de grote gevolgen daarvan voor miljoenen medemensen.

De verschillende financiële markten lopen in elkaar over. Als het met de aandelen goed gaat,

staan de obiligaties slecht. Als de rente laag staat, worden grondstoffen duur.

De bewegingen zijn niet rationeel en de ontwikkelingen zijn niet te voorspellen.

Beleggers goeroes zijn oplichters met soms het geluk aan hun kant.

Wat beheerst die markten? Een ongelooflijk grote hoeveelheid geld, waaraan per pakket andere eisen zijn gesteld. Tussen dat het niet in waarde mag dalen en dat het zich zo snel mogelijk moet vermeerderen.

Het beleggingsbeleid wordt aangestuurd door een zeer beperkt aantal zwaar betaalde lieden, voornamelijk dertigers en veertigers. Ze beheren als handelaar, vermogensbeheerder of bankier duizenden miljarden in opdracht van de vermogende eigenaren. De instellingen waarbij ze in dienst zijn beconcurreren elkaar op leven en dood op wie het hoogste, standvastigste of spectaculairste rendement behaalt. Want er zijn altijd meer klanten nodig, om daar aan te verdienen.

Op tegenvallende resultaten worden ze afgebrand en ontslagen, ongeacht de oorzaak.

Daarom houden ze elkaar angstvallig in de gaten op hun handelsschermen en bestoken elkaar en hun klanten met geruchten en analistenrapporten. Persoonlijk hebben ze alleen nog maar te verliezen.

De meesten durven daarom niet teveel af te wijken van wat toevallig in de mode is en apen

elkaar domweg na.

De levensomstandigheden en toekomstverwachtingen van zulke handelaren, bankiers en vermogensbeheerders zijn zeer afwijkend van die van het gros van de bevolking. Hun levensstijl, verwachtingen, vooroordelen, en frustraties zijn sterk groepsgebonden. Hun professionele inschatting, kuddegedrag of eigengereidheid in beslissingen is niet veel anders.

Deze handelaren zijn tegelijkertijd de speculanten die prijsvorming op korte termijn bepalen.

Zonder ooit de verantwoordelijkheid te hoeven aanvaarden voor de grote gevolgen daarvan voor miljoenen medemensen.

Echter, politici, handelaars, beleggers en financiers draaien de zaak om in hun propaganda.

Met een beroep op de vrije markt economie. De hoge rente noemen zij het bewijs dat de financiële markten

het geloof in de euro verliezen. Vervolgens moeten die markten gerust gesteld worden, zeggen ze.

Omdat anders de euro en zelfs de economie van Nederlandin gevaar komt.

Zoals ook Jan-Kees de Jager en andere ministers presteerden te beweren.

Bangmakerij met vage algemeenheden.

staatsgarantie

Westerse staten zijn traditioneel opgezadeld met de verplichting garant te staan bij faillissement

van de binnen de grenzen gevestigde banken. Vooral zodra de omvang

van die financiële instellingen ettelijke keren groter is dan de nationale economie

en veel meer omvat dan alleen spaargeld, slepen de faillerende banken zo de staatsfinanciën de afgrond in.

Dat gebeurde recent al met IJsland door overkreditering en fraude bij drie grote banken.

In de negen jaar tot aan 2012 heeft de financiële sector wereldwijd de balans verdubbeld tot 8%

van de wereldeconomie. Banken en verzekeringsmaatschappijen groeiden door steeds grotere risico’s te nemen.

Met ondoorzichtige stuntprodukten, het buiten balans plaatsen van verplichtingen

en het onderling rondpompen van geld. Daartoe aangemoedigd door een opgerekte regelgeving,

laks toezicht en de verlokking van hoge bonussen.

Dat moest wel eens fout lopen.

In de kapitaalchaos die zich in 2007 aankondigt en in 2008 uitbreekt, vrezen commerciële geldschieters

en beleggers hoge verliezen. Immers, ten behoeve van hoge winstuitkeringen

aan aandeelhouders zijn de vermogensbuffers van de financiële instellingen uitgehold.

Omdat de banken elkaar niet vertrouwen, lenen ze onderling niets meer uit en valt het financieel stelsel

even stil. Met de dreiging van een financiële chaos worden nationale regeringen verleid bij te springen.

Daarop hebben de diverse nationale eurostaten zwaar geïnvesteerd in het herkapitaliseren

van de financiële instellingen.

bankensteun binnen de Europese Unie

augustus – oktober 2008

effectief € 1.608.000 miljoen

€ 1.200.000 miljoen geboekt als garanties voor wholesalefunding, dus liquiditeit,

geld om de handel op gang te houden

€ 409.000 miljoen als herkapitalisering, dus opkrikken van de solvabiliteit,

oftewel het eigen buffervermogen

van deze solvabiliteitssteun ging

50% naar Ierse banken;

18% naar Engelse banken;

15% naar Duitse banken.

effectief € 1.608.000 miljoen

€ 1.200.000 miljoen geboekt als garanties voor wholesalefunding, dus liquiditeit,

geld om de handel op gang te houden

€ 409.000 miljoen als herkapitalisering, dus opkrikken van de solvabiliteit,

oftewel het eigen buffervermogen

van deze solvabiliteitssteun ging

50% naar Ierse banken;

18% naar Engelse banken;

15% naar Duitse banken.

half 2012 staat nog € 4.600.000 miljoen uit aan kapitaalsteun en garanties van Europese staten aan banken.

Maar er is sindsdien nauwelijks iets gedaan aan saneren en herstructureren

van de verantwoordelijkheden voor het financieel stelsel.

(58. kapitaalchaos)

Obligatiehouders van in 2008 omgevallen banken -zoals Fortis- krijgen 5 jaar later nog steeds

keurig uitbetaald. En bankiers en handelaars weten dat zij nooit stuk kunnen gaan en zullen

de tent daarom gegarandeerd weer met hoge risico’s volladen. In de eerste helft van 2011 draaien

de financiële instellingen alweer als een tierelier, zoals vóór 2008. Dankzij staatssteun.

De kosten daarvoor zijn afgewenteld op de bevolking, want de nieuwe buffers van de banken vulden

de regeringen van eurolanden aan met geleend geld, waardoor de staatsschuld is opgejaagd.

En de hoogte van de te betalen rente op die staatsleningen wordt weer bepaald

door de bewegingen op de internationale kapitaalmarkt.

Daarmee een beroep op hetzelfde mechanisme dat de speculatie tegen de euro in werking stelde.

interventie met noodpakketten

In Zuid Europa beleggen banken relatief veel in staatsleningen van het land

waarin ze gevestigd zijn. Door de politieke verhoudingen, zoals het cliëntilisme, zijn vooral

de kleinere banken sterk verweven met, en ook afhankelijk van de overheid.

Als Griekenland, na erkenning van de statistiekfraude in 2010 dreigt om te vallen,

worden de banken meegesleept, doordat zij als zekerheid sterk op Griekse staatsleningen leunen

en juist die raken sterk afgewaardeerd. Daarmee loopt het financieel stelsel vast.

De ruime belastingvrijstelling voor bedrijven en bevoordeelden verhinderen verbetering van

de staatsfinanciën. Daarop is Griekenland in mei 2010 door de andere eurolanden gedwongen

een kostbaar en overhaast in elkaar geknutseld Europees interventie programma van € 110.000 miljoen

te aanvaarden.

(58.-1. Griekse tragedie)

| in 2010 | balans / bbp |

| Ierland | 9,2 x |

| Engeland | 4,6 x |

| Zwitserland | 4,3 x |

| Nederland | 4,5 x |

In Ierland liep de vastgoed zeepbel leeg, na roekeloze overkreditering door de in 10 jaar explosief gegroeide bankensector, fraude en absoluut falend banktoezicht. Op één na vielen alle banken om. De Ierse overheid bezweek onder de bankensteun, waaraan uiteindelijk € 64.000 miljoen werd opgeofferd. In november 2010 gaf Ierland zich gewonnen voor de opgedrongen financiële interventie door de andere eurolanden. De € 85.000 miljoen aan Europese noodleningen moeten in december 2013 zijn terugbetaald.

De verliesportefeuilles van drie banken zijn opgekocht voor € 31.000 miljoen. Evenveel als

20% van de Ierse economie op jaarbasis. Tegenover dit bedrag staat geen enkele waarde meer,

nu dit belang in een badbank is ondergebracht. Het hele bedrag is in rook opgegaan,

maar moet wel terugbetaald worden via de centrale bank aan het europees noodfonds EFSF en IMF.

Eind 2012 komen de geherkapitaliseerde banken in Ierland nog steeds meer dan € 50.000 miljoen

tekort om de ingezakte vastgoedwaarden te compenseren.

Na Ierland richtten speculanten zich enthousiast op het omvallen van Italië, Spanje en Portugal. Italië komt vanwege de staatsschuld van 120% van de economie in november 2011 onder IMF curatele. In Spanje vallen bij het inzakken van de vastgoedmarkt regionale banken om na de veel te royale kredietverlening door vooral lokaal aangestuurde spaarbanken -de zogeheten caja’s- in het verleden. Commercieel kapitaal trekt zich schielijk terug.

Als de al jaren allerzwakste economie gaan de Portugese obligaties al snel door de hoeven.

Met het omvallen van de staat wordt het financieel stelsel meegezogen.

In april 2011 komt Portugal met een lening van € 78.000 miljoen onder curatele

van de andere landen uit de eurozone.

| in € miljoen | |

| 2010 | 69.000 |

| 2011 | 140.000 |

| tot maart 2012 | 218.000 |

Spanje spartelt tegen tot eind 2012. De regering gaat alvast zelf over tot bezuinigingen,

kortingen en andere verarmingen, om ESM bemoeienis zolang mogelijk van het lijf te houden.

In december 2012, gaat Spanje een lening aan voor de Spaanse banken, zonder beroep op noodhulp.

Cyprus informeert na de zomer van 2012 naar ESM bemoeienis.

De Cyprische banken zijn vanaf 1991 overspoeld met Russisch vluchtkapitaal

en hebben daar tegenover teveel afgestempelde Griekse staatsleningen

als onderpand. Maar eerst probeert Cyprus vanuit Rusland ondersteuning te krijgen.

beleggersverlies voorkomen

De financiële noodpakketten -opgedrongen onder de gezamenlijke voorwaarden van de centrale eurobank ECB,

de Europese Unie via het European Financial Stability Fund EFSF

en het IMF- zijn allesbehalve een vriendendienst aan de bevolking of aan de regeringen

van de financieel getroffen landen.

De gevraagde rente tot aan 6% is al veel hoger dan de rente die de ‘hulpverleners’ via het EFSF

daar zelf voor moeten betalen. Bovendien worden er drastische politieke ingrepen in

de nationale arbeidsverhoudingen van de tekortlanden geëist.

Om de rente voor nieuwe staatsleningen van Griekenland, Ierland en Portugal omlaag

te krijgen, zijn door de ECB vooral in 2011 op de 2e hands markt massaal oude

staatsleningen opgekocht. Dat kwam op 16% van de totale staatsschuld van Griekenland, Ierland en Portugal.

| zomer 2011 | |

| 10 jaarsleningen worden doorverhandeld voor 56% van de uitgiftekoers | |

| 2 jaarsleningen | 72% |

Deze kostbare prijsmanipulatie is volkomen strijdig met de ideologisch beleden vrije markt.

Zo komen beleggers wel makkelijk van de hun vrijwillig aangegane gok af, nu achteraf ingeschat wordt

dat de gevraagde hoge rente niet zal opwegen tegen de kans op verlies van de inleg.

Ook neemt de ECB vanaf september 2012 twijfelachtige obligaties aan van eurobanken als onderpand,

om ze zo aan nieuw kapitaal te helpen.

Dit programma van een slordige € 1.100.000 miljoen gaat

de geschiedenis in als de zogeheten Outright Monetary Transactions (OMT) operatie.

Het komt erop neer dat gokkers zich kunnen laten uitkopen, om daarmee te zijn gevrijwaard voor mogelijk verlies. Beleggers weten voortaan dat de ECB eventuele verliezen op staatsleningen altijd zal beperken. Daarmee is beleggen in eurostaatsleningen geen gokken meer voor financiers, het is gegarandeerde zekerheid geworden: alleen maar winst, nooit verlies. Dat belooft nog eens mooie rendementen.

Intussen zijn Griekenland, Ierland en Portugal in 2010 al feitelijk failliet. De weigering

van de overschotlanden om deze tekortlanden bij te staan in wederopbouw van de economie, betekent

dat de politieke eenheid binnen de eurozone alleen op papier bestaat.

niet de Grieken, Ieren of Portugezen worden geholpen,

geldschieters en banken zijn geholpen, hun problemen zijn opgelost

beleggen in euroleningen kent geen verlies meer,

alleen nog winst.

geldschieters en banken zijn geholpen, hun problemen zijn opgelost

beleggen in euroleningen kent geen verlies meer,

alleen nog winst.

Nog altijd wordt door de betrokken beslissers de vrije markt ideologie aangehangen en verdedigd.

Maar de vrije markt heeft de bestaande onevenwichtigheden binnen de eurozone

niet rechtgetrokken. Integendeel, juist verergerd.

Er zijn opmerkelijk veel trucs en een hoop geld nodig om de voorwaarden

van een vrije markt na te bootsen.

Waarom wordt dit economisch model gerepareerd als het toch niet werkt

en iedere keer weer aan scherven ligt?

Omdat het de ideologie is, die financiers heel goed uitkomt.

3. leningen overgenomen

De oorspronkelijke financiers van Griekenland, Ierland en Portugal zijn voor het grootste deel uitgekocht.

Ze kregen hun geld terug met de inleg van nieuwe financiers.

De andere landen in de eurozone zijn

de nieuwe schuldeisers. Net zoals bij een piramidespel. Uiteindelijk moet de bevolking

van die landen hier voor opdraaien.

Het overnemen en saneren van de leningen door de Europese regeringen via ECB en EFSF-en in veel mindere mate het IMF- betekent dat privaat genomen risico’s zijn overgegaan naar publiek risico. De private partijen namen de risico’s vrijwillig, om winst te behalen. Maar bij een mogelijk teleurstellende afloop worden zij door bereidwillige overheden vol begrip uit de zorgen geholpen.

De overgenomen schuld zelf blijft op het land rusten dat door speculanten in problemen is gebracht.

Daar bovenop krijgen die landen nu voorgeschreven dat zij de nationale arbeidsverhoudingen

moeten verharden; de lonen verlagen; de sociale zekerheid afbouwen;

het belastingstelsel wijzigen; staatsbedrijven verkopen. Daarmee is binnen de eurozone financiële afhankelijkheid gekocht

om ideologische eisen af te dwingen.

uit papieren garanties. Over de noodzakelijke hoogte van die garanties om de markten gerust

te stellen -dat is hetzelfde als speculanten af te schrikken- is op het eerste gezicht veel wartaal uitgeslagen.

De € 500.000 miljoen die uiteindelijk effectief voor de EFSF bijelkaar werd geschraapt,

had volgens sommige spraakmakers wel 4 tot 5 keer groter moeten zijn om effectief te wezen.

Dat zou dan even groot zijn als de economie van Duitsland, ofte wel 25% van de hele eurozone.

Een bizarre overkill, omdat in 2010 de totale schuld van Griekenland, Ierland en Portugal tesamen slechts 7,5% van de economie van de hele eurozone bedroeg.

Natuurlijk, zo’n voorstelling van zaken is vanuit speculanten bedoeld om de druk verder op

te bouwen. Anderen gebruiken het weer om de ombouw van de eurozone tot een politieke federatie

als onvermijdelijk te presenteren.

Beide gaan volkomen voorbij aan het belang van de bevolking.

afstempelen

Eind 2010 is al duidelijk dat de Griekse economie in elkaar schrompelt door de ingezette bezuinigingen,

loonsverlagingen en kortingen op pensioenen en uitkeringen. Voor de te privatiseren bedrijven kwamen

geen kopers. Door de krimp komt er ook minder belasting binnen.

Tegelijkertijd moet meer aan bijvoorbeeld werkloosheidsteun worden uitgekeerd. Halverwege 2011

is al duidelijk dat Griekenland de schuld alleen kan terugbetalen bij een

onwaarschijnlijk hoge economische groei boven 8% per jaar.

Dus zal het land nooit de noodleningen kunnen afbetalen. Sterker nog, de schulden lopen hard op in 2011.

De angst voor grote kapitaal verschuivingen bij wanbetaling vanwege de speculatie met cds’en, houdt de Europese regeringen en het IMF lange tijd af van het verplicht stellen van afstempelen van de Griekse schuld door particuliere beleggers. Bekend is wel dat er sinds 2008 een stevige handel is ontstaan van naar schatting enkele honderd duizend miljoenen in deze zogenaamde verzekeringen. Maar de uitgifte van dit financiële produkt valt onder geen enkel toezicht, dus is er nergens overzicht. Bovendien, mochten nationale centrale banken wel inzicht hebben, dan delen ze dat toch niet met elkaar.

| ECB liquiditeitssteun | |||

| 22 dec 2011 | 36 maands | € 489.200 miljoen | |

| 22 dec 2011 | extra $ liquiditeit 36 maands | € 91.000 miljoen | vanaf 30 nov 2011 in samenwerking met centrale banken van Japan, Amerika, Engeland, Zwitserland, Canada |

| 27 okt 2011 | 6 maands financiering | € 50.000 miljoen | |

| 11 aug 2011 | 12 maands | € 11.000 miljoen | was ooit €57.000 miljoen |

| 22 dec 2011 | opkoop staatsobligaties | € 211.000 miljoen | opkoop vanaf 10 mei 2010 |

| totaal op 22 dec 2011 | € 852.000 miljoen |

Pas nadat buitenlandse beleggers -vooral de banken uit Frankrijk en Duitsland- hun Griekse obligaties grotendeels hebben verkocht, worden de overgebleven particuliere financiers in de herfst van 2011 gedwongen 75% van hun vorderingen op Griekenland vrijwillig af te schrijven. Eerst is uitonderhandeld om dit geen wanbetaling te noemen, zodat de cds’en op wanbetaling niet uitbetaald hoeven te worden.

Achteraf blijken dezelfde speculanten bijna evenveel cds’en verkocht als gekocht te hebben, zodat met de gokkerij op omvallen van Griekenland verrassend genoeg slechts € 3.700 miljoen van eigenaar is gewisseld.

Maar ze zijn ook te koop voor wie geen onderliggende staatsleningen heeft.

Voor de koper als gok voor wie verwacht dat de staat niet zal betalen.

Voor de verkoper als gok op dat de staat wel betaalt.

Met de gedwongen afstempeling van de staatsschulden hebben de Griekse en Cypriotische banken

een groot deel van hun vermogen verloren, doordat zij veel van die Griekse staatsschuld bezaten.

Dus moeten die banken weer door de Griekse overheid overeind gehouden worden. Hoe?

Met behulp van weer nieuwe staatsleningen. Op deze manier zijn deze landen veroordeeld nooit

uit de schulden te komen.

geldverruiming

Door zwakke en failliete banken overeind te houden, raken de staatsfinanciën van Portugal

en Ierland in eenzelfde vicieuze cirkel gevangen als Griekenland. Meer bezuinigen om de rente

op toenemende schulden te betalen.

Spanje en Italië ook. Ondertussen stagneert de kredietverlening

in nagenoeg alle eurolanden ondanks de lage ECB basisrente van 1½% begin 2011,

verder verlaagd tot ¾% half 2012.

Commerciële banken vinden het aanvullen van hun reservebuffers belangrijker.

In de tekortlanden komt daar het onttrekken van kapitaal door investeerders en goed lopende bedrijven bij,

die dit kapitaal vervolgens wegsluizen naar het buitenland.

In navolging van het Amerikaans FED beleid opent de ECB daarop bij inschrijving leningen

voor 3 jaar à 1% rente voor eurobanken. Eind december 2011 is er voor € 489.200 miljoen opgenomen.

Eind februari nog eens € 529.500 miljoen. Overwegend banken uit Zuid Europa en Ierland nemen

deze Long-Term Refinancing Operations (LTRO’s) leningen op. Formeel heet het

dat zo de liquiditeit wordt gesteund, maar via de achterdeur is het evengoed solvabiliteitssteun.

Al was het maar vanuit de opzet om hiermee regionale banken te verleiden staatsleningen

van hun nationale overheid op te kopen opdat zij het overheidsrisico overnemen.

Na uitgeven van de goedkope LTRO leningen zakte de gevraagde rente op korte staatsleningen voor de tekortlanden. Logisch, want een belegger loopt binnen drie jaar nauwelijks nog risico. Toch blijft voor deze landen de langere rente aanmerkelijk hoger dan voor de Noord-Europese landen. Zo staat de tienjaarsrente voor Italië eind 2011 op 6,5%, maar voor Nederland op minder dan 2%. Daarmee blijven de tekortlanden speelbal van speculanten, terwijl zulke geldschieters tegelijkertijd stevig blijven verdienen aan hun leningen aan die tekortlanden.

Een maand later blijkt dat het financieel systeem binnen de eurozone nog steeds stagneert,

want driekwart (€ 800.000 miljoen) van het totale bedrag

aan opgenomen LTRO’s staat doodleuk

geparkeerd bij de ECB. Nog wel tegen de veel lagere vergoeding van 0,25%. Hetgeen betekent

dat de onderlinge handel tussen de eurobanken niet is hersteld, want inplaats van uitlenen

wordt het geld nog steeds liever tegen een vergoeding van 0,75% werkloos apart gezet.

In juli 2012 wordt de rente voor stalling bij de ECB teruggebracht tot 0%. Ook daarmee neemt

de kredietverlening niet noemenswaard toe. Banken blijven het goedkope geld vooral gebruiken

om hun buffers te versterken.

| eurozone | + 29% |

| USA | + 19% |

| Engeland | + 19% |

| Japan | + 31% |

De onderling afgesproken geldverruiming in vier van de belangrijkste munten wereldwijd,

leidt tot rente verlaging op de geldmarkt. Kapitaal is zelden zo goedkoop geweest.

Aan de andere kant volgt daarop vroeg of laat ook een hoge geldontwaarding.

Het theoretische gevolg is de zozeer gewenste waardevermindering van staatsschulden.

Maar voor de bevolking betekent het een forse koopkrachtverlaging en het verdampen van spaargeld.

schulden die tekortlanden aan internationale geldschieters hadden,

zijn overgenomen door de eurolanden,

onder zware politieke eisen aan de tekortlanden

zijn overgenomen door de eurolanden,

onder zware politieke eisen aan de tekortlanden

bron: ECB

4. kapitaalvlucht

De schuldenlast voor de tekortlanden is zo hoog en hun politieke toekomst zo ongewis,

dat financiers vrezen voor het rendement van de eigen investeringen.

Dus trekken ze hun kapitaal terug uit de tekortlanden.

Daarbij komt de angst dat de eurozone uitelkaar kan vallen. En dat Griekenland mogelijk uit

de euro stapt of wordt gegooid. Dat zou betekenen dat de huidige waarde van investeringen in euro’s

in Griekenland, omgezet worden in een veel lager genoteerde drachme.

Dus misschien gehalveerd wordt, misschien blijft er nog wel minder over.

Een kapitaalvlucht vanuit Griekenland tot aan € 70.000 miljoen in een jaar is het gevolg.

Hiermee nemen de economische activiteiten in Griekenland af. Zo krimpt de economie onvermijdelijk.

Volgens het IMF is door buitenlandse geldschieters in twee jaar vanaf 2010 kapitaal ter grootte van meer dan 30% uit de Griekse economie weggesluisd. In één jaar vanaf juni 2011 op juni 2012 werd uit Italië € 235.000 miljoen weggesluisd, 15% van het bbp. Voor Spanje kwam het in dezelfde periode op € 321.000 miljoen ofte wel 30% van de economie op jaarbasis. Alleen al in de maand mei 2012 verdween er € 41.000 miljoen uit Spanje.

Deze gaten zijn weer opgevuld met tijdelijke EFSF en ECB leningen, die weer worden gegarandeerd door de andere eurolanden.

Buitenlandse financiers halen hun kapitaal terug naar de eigen thuismarkt. Beleggers uit Noord Europa trekken zich terug uit de tekortlanden. Beleggers uit de USA en Azië trekken weg uit de hele eurozone. Dit laatste vertaalt zich in een tijdelijke daling van de wisselkoers van de euro ten opzichte van de Amerikaanse dollar. (49. valuta)

De omvang van hun kapitaalvlucht is uitgelokt door de overvloed aan kapitaal

na de LTRO geldverruiming van de ECB. De voornamelijk nationaal opererende banken kopen staatsschulden op,

omdat ze die als onderpand bij de ECB mogen inleveren in ruil voor liquide kapitaal.

| eind december | Italiaanse banken | € 210.000 miljoen |

| eind december | Portugese banken | € 46.000 miljoen |

| november | Ierse banken | € 103.000 miljoen |

| eind oktober | Griekse banken | € 74.300 miljoen |

| midden december | Franse banken | € 96.100 miljoen |

| november | Spaanse banken | € 98.000 miljoen |

Multinationals zoals Heineken, Coca Cola en Philips sluizen zelfs benodigd werkkapitaal

van dochterbedrijven weg. Uit de tekortlanden naar het buitenland.

In een wanhopige poging

om de uitstroom van bedrijfstegoeden te compenseren bieden bijvoorbeeld

Portugese banken half 2012 zelfs 4% rente op spaargeld van particulieren. Meer dan spaarbanken

in Nederland bieden.

Nederlandse geldschieters

Na het afstempelen van de Griekse obligaties in de herfst van 2011 zijn staatsleningen

van alle tekortlanden de uitverkoop ingegaan. ING, ABN, Rabo, Aegon, Delta Lloyd en ASR

-de zes grootste financiële instellingen op de Nederlandse thuismarkt-

hebben hun portefeuille staatsobligaties van Spanje, Ierland, Portugal, Griekenland

en Italië in één jaar met € 7.300 miljoen teruggebracht tot € 5.000 miljoen.

Weliswaar gedumpt op de 2e hands markt, dus verkocht met een korting op de oorspronkelijke waarde.

Pensioenfondsen volgen hetzelfde traject. Snelle sanering dankzij opkoop

van problematische staatsobligaties door de ECB.

Het teruggetrokken kapitaal is deels gebruikt om de eigen buffers te versterken, daarnaast geïnvesteerd

in zekerder beleggingen zoals grondstoffen, Noord-Europese staatsobligaties

en het groeiend aantal aangeboden bedrijfsobligaties.

De ECB geldverruiming heeft zo de Noord-Europese financiële instellingen fantastisch geholpen.

Niet de bevolking in Zuid-Europa

en Ierland.

wegzetten

Ook binnenlandse investeerders en geldschieters maken hun geld vrij en trekken

het weg uit de tekortlanden. Om een idee te geven:

28% van de banktegoeden In Griekenland verdween tussen juni 2009 en december 2011.

In slechts 6 maanden van juni tot november 2011 ging het in Spanje om 10%; in Italië om 6,5%.

Zulk geld wordt geparkeerd in ‘veilige’ landen.

14.000 Grieken pakken het nog brutaler aan,

zij blijken eind 2011 als persoon € 34.000 miljoen belastingschuld te hebben, maar houden zich ongrijpbaar.

Inning van deze schuld zou armere Grieken veel ellende besparen.

Bij de belastingdienst

èn de belastingplichtigen ontbreekt de inzet daartoe.

Op Nederlandse 2 jaarsleningen wordt door beleggers in heel 2012 een negatief rendement geaccepteerd bij een rentevergoeding van minder dan 0,4%, dus ver onder de inflatie van tegen de 3%. Op Nederlandse 10 jaarsleningen wordt voor minder dan 2% rente ingeschreven.

Een andere vorm van kapitaalvlucht is dat vele van de grote Portugese en Spaanse bedrijven er in 2012

een Nederlandse financiële brievenbus holding tussenschuiven om zich te onttrekken aan belastingheffingen

in het thuisland. Voorbeelden zijn Telefónica, Repsol, Endesa, Iberdola.

(63. belastingparadijs)

Gerekend vanaf het eerste noodpakket voor Griekenland in mei 2010 tot aan november 2011, zijn de banktegoeden in Duitsland in 18 maanden met 10% toegenomen. Andere gewilde plekken binnen de eurozone om kapitaal te stallen zijn Finland en Nederland. Die landen worden zo veilig gevonden dat in 2012 de gevraagde rente voor 10jaars staatsleningen onder de inflatie duikt. Verrekend met inflatie leveren zulke beleggingen dus verlies op.

Hetzelfde doet zich voor bij staatsleningen van andere Scandinavische landen.

Evenals die van Engeland, Japan, Canada en de USA. Noorwegen geeft negatieve rente

op 4jaarsleningen, Zwitserland heeft zelfs 30jaarsleningen met een negatief rendement opgehaald.

Ook op de Duitse en Nederlandse korte staatsleningen met looptijd van een paar maanden

wordt ingeschreven op een negatieve rente. Eigenlijk wordt er bewaarloon gegeven.

Vluchtkapitaal wordt liever met waardevermindering tijdelijk geparkeerd,

dan de kans te lopen het voor een deel kwijt te raken.

Het vluchtkapitaal uit de eurozone jaagt tegelijkertijd de waarde op van valuta van landen

net buiten de eurozone zoals de Zwitserse frank en Noorse kroon ten opzichte van de euro.

De kapitaalstroom wordt in beide landen beperkt om ontregeling van de nationale economie

te voorkomen.

Alleen met permanente valuta interventies houdt de Zwitserse centrale bank

de koers

van de frank onder € 0,83.

kapitaal verschaffers eisen offers in goede en slechte tijden,

maar trekken zich snel terug

zodra de bevolking een ongewisse toekomst tegemoet gaat

maar trekken zich snel terug

zodra de bevolking een ongewisse toekomst tegemoet gaat

Zolang er geen privaat kapitaal instroomt, zullen de tekorten in de tekortlanden chronisch blijven. Kapitaalvlucht blaast de interne financiële markt binnen de eurozone op.

leent alleen uit aan landen;

deelname in noodpakketten Griekenland 14%; Ierland 30%; Portugal 30%;

bij faillissement zijn IMF leningen altijd preferent.

EFSF

tijdelijk noodfonds om staten te herfinancieren;

krijgt geen IMF steun;

wordt vanaf juni 2013 vervangen door ESM;

doet alleen Griekenland, Ierland, Spanje;

is vanaf oktober 2011 voor maximaal 12 maanden leningen aangegaan.

ESM

koopt staatsobligaties van eurolanden;

krijgt bankvergunning, onder toezicht ECB;

leningen zijn niet preferent;

formeel lenen de ministers van financiën uit aan overheden;

gaat Spanje, Italië en volgende landen doen;

alleen in nood stort IMF € 250.000 miljoen bij.

ECB

centrale bank voor de eurozone;

koopt staatsobligaties op uit de markt;

leent niet uit aan landen.

5. sociale kaalslag

Als de tekortlanden niet in de euro hadden gezeten, zouden ze al eerder hun munt

hebben afgewaardeerd ten opzichte van de euro om de onevenwichtige verhouding ten opzichte

van de andere eurolanden aan te passen.

(49. valuta)

Die mogelijkheid bestaat niet meer nu alle landen dezelfde munt hebben.

De eurotoppen maken daar gebruik van om dwingend de loonkosten

in de tekortlanden te verlagen en de hele bevolking daar te verarmen.

Om de schuld ooit terug te kunnen betalen wordt door het samenwerkingsverband van Europese Commissie,

IMF en ECB in detail voorgeschreven hoe de arbeidsverhoudingen moeten versoberen; de lonen verlaagd;

de sociale zekerheid afgebouwd; het belastingstelsel gewijzigd.

Zo wordt geregeld dat de bevolking ervoor opdraait dat financiers hun inleg terugkregen.

Eigenlijk zijn Griekenland en Ierland in 2010, Portugal in 2011 technisch failliet en staan onder curatele.

De garantstaande eurolanden en de IMF eisen van de tekortlanden terugbetaling

van de opgedrongen leningen tegen hoge rente en dat op een onrealistisch korte termijn.

In 2010 is de rente op 5,8% gezet, minstens het dubbele van de rente die de ‘hulpverleners’

zoals Duitsland en Nederland via het EFSF zelf betalen om dit geld te verschaffen.

vrouwen, mannen, kinderen en baby’s

stand begin mei 2011

| Portugal | € 14.800 |

| Ierland | € 31.500 |

| Griekenland | € 30.500 |

in deze landen is het meer dan een jaarloon

zoiets kan je nooit aflossen binnen een paar jaar

technokraten

De Europese Commissie, ECB en IMF stellen financiële eisen aan Griekenland en Ierland

met het verhaal dat alleen zo de begrotingstekorten verminderen. Daar komt in de praktijk niets van terecht.

Niet zozeer omdat er te weinig belasting wordt betaald. Wel omdat er binnen

de eurozone nu eenmaal nooit devaluatie ten opzichte van de euro mogelijk is

om de nationale verschillen in levenspeil internationaal te verrekenen.

Snoeihard bezuinigen is het enige dat financieel technokraten dan nog kunnen bedenken.

Dus overheidsuitgaven drastisch verlagen, sociale voorzieningen afbreken, prijzen en lonen verlagen.

Dit betekent massawerkloosheid en armoede zonder perspectief voor miljoenen mensen.

Maar ja, in hun opleiding en latere carrière is neo liberale technokraten nog nooit sociale verantwoordelijkheid

bijgebracht, want daarmee is geen geld te verdienen.

concurrentiepact

Onder de misleidende noemer concurrentiepact worden vanuit Duitsland begin 2011 dwingende eisen opgesteld

tot naleving van het stabiliteitspact voor de euro. Als eersten moeten Griekenland en Ierland

hieraan voldoen. Tamelijk hypocriet, want Duitsland en Frankrijk overtraden ditzelfde pact nog

in 2005 bewust en straffeloos. Omdat zoiets toen in de binnenlandse politieke verhoudingen beter uitkwam.

De inhoud van dit plan is het standaardiseren van de arbeidsverhoudingen

en sociaal-economische politiek binnen de eurozone.

loonsverlaging;

automatische prijscompensatie in België en Portugal verboden;

inperken vakbondsrechten;

verschraling van arbeidsvoorwaarden;

verhogen van de pensioenleeftijd;

kortingen op zorg, onderwijs, pensioen;

harmoniseren van de belastingstelsels;

dwingende naleving van de begroting- en staatsschuld in de wetgeving.

In 2013 zal dit terugkomen als een contract verplichting voor alle eurolanden.

De grootschalige versobering en ontmanteling van het Europees sociaal stelsel is ingezet,

ook al zal dat nooit het schuldenprobleem binnen de eurozone kunnen oplossen.

Wat aangeeft dat de schulden alleen als dekmantel dienen.

IMF, de Europese Commissie en de ministers van Financiën in de eurozone helpen

de economieën van de tekortlanden om zeep.

Dat is een kwart van de bevolking, daaronder 30 miljoen kinderen.

Één baan is geen garantie meer tegen armoede.

Één op de tien werkenden in Europa is al een werkende arme.

Griekenland

Na 6 jaar krimp van de economie is er nog maar driekwart van over in 2012.

De bevolking is getroffen door snelle achteruitgang van het levenspeil.

De koopkracht neemt hard af.

Alle voorzieningen zijn uitgekleed.

Wat vroeger zekerheid bood, daar is vandaag niet meer op te vertrouwen.

Ambtenaren, vooral in uitvoerende diensten zijn massaal op straat gezet.

In 2012 is een vacaturestop afgekondigd. In een tweede ronde zijn nog eens

30.000 mensen ontslagen.

Griekse ambtenaren die blijven, krijgen maandenlang geen salaris uitbetaald.

Krijgen ze wel betaald, dan is daar in 2012 al minstens

twee keer op gekort,

tot aan halvering toe. Voorzieningen zoals bibliotheken worden

door onbetaalde vrijwilligers opengehouden.

De zorg is ontregeld doordat personeel en leveranciers niet, of maar ten dele betaald worden.

De werkloosheid onder de beroepsbevolking ligt in de zomer van 2011 op 17%, voor mensen onder

de 24 jaar al op 45%. De werkloosheid stijgt in 2012 tot boven 25% en voor jongeren komt het op 55%.

Dit gaat over 1.300.000 mensen en meer.

Werkloosheiduitkeringen zijn

èn gekort èn verkort. Jongeren en schoolverlaters kunnen voor meer dan de helft geen werk vinden.

Voor hen is er 37 jaar na verdrijving van het kolonelsregiem geen toekomst meer

in het eigen land.

Begin 2012 realiseert het IMF zich dat door bezuinigingen bij een krimpende economie de inkomsten

van de Griekse staat alleen maar afnemen en de uitgaven voor uitkeringen stijgen,

dus zal het Grieks begrotingstekort alleen nog maar groeien.

Daarop worden nieuwe ‘economische hervormingen’ geëist. Het betekent dat er nieuwe belastingen

worden ingevoerd, de lonen verder verlaagd, vaste arbeidscontracten afgehouden,

de pensioenen nog eens verlaagd, cao’s opengebroken.

In twee bezuinigingsronden kort na elkaar zijn de lonen

met 40% verlaagd en het eind is niet in zicht. In de arbeidsvoorwaarden is zwaar gesneden.

Het vakbondsrecht om bindende cao’s af te sluiten is opgeschort, het minimumloon is met 22% verlaagd.

Pensioenen zijn twee keer achterelkaar gekort tot nog geen tweederde overbleef,

of zijn zelfs vervallen. De aanvullende pensioenen zijn gekort met 15%.

Door gebrek aan economisch perspektief neemt het aantal echtscheidingen toe.

Ouders maken zoveel uren in meerdere baantjes dat ze hun kinderen nauwelijks meer zien.

Anderen hebben zo weinig geld dat de kinderen naar het weeshuis moeten. Een kwart van de kinderen leeft onder de armoedegrens. De opgelegde belastingmaatregelen leiden tot afsluiting van elektriciteit en huisuitzettingen. Met de uitzichtloosheid neemt het aantal zelfmoorden toe.

Wie kan, valt terug op familie. Zo mogelijk terug op het land om zelf nog wat te verbouwen.

Een groeiende informele economie. Vooral jongeren trekken naar andere Europese landen

en USA om daar een bestaan op te bouwen.

Ierland

Op het omvallen van de als roekeloze gokkers opererende banken volgde massaontslag bij alle bedrijven

en overheid. Met zes bezuinigingsrondes en € 64.000 miljoen herstructurering

van banken zijn 360.000 banen verloren gegaan. Heel vaak zonder sociaal plan.

Terloops is € 17.500 miljoen aan pensioenvermogen onttrokken.

Maar het begrotingstekort is begin 2012 nog even groot en stijgt de komende jaren.

41 Bankbestuurders hebben nog steeds een jaarinkomen boven de € 400.000,-

Werkzoekenden verliezen na 9 maanden hun uitkering.

De eigen bijdrage voor medicijnen is verdrievoudigd. Schoolgeld is verhoogd.

Uitkeringen op arbeidsongeschiktheid verlaagd. Sociale ondersteuning,

kinderbijslag en bijstandsuitkeringen zijn zwaar gekort.

De pensioenleeftijd is verhoogd naar 66 in 2014.

Vrouwen wordt € 125,- per maand op hun pensioen gekort.

Huizenprijzen zijn in twee jaar meer dan gehalveerd. vaak is nog maar één-derde over van de waarde

in 2009. Velen kunnen de hypotheek niet meer opbrengen, moeten hun huis uit,

maar blijven de schuld houden.

Per maand heeft de helft van de bevolking na betalen van de hypotheekschuld slechts € 100 per maand

of minder over om te eten. Moeten dus leningen afsluiten

om in leven te blijven. De schuld op het huis blijft tot op de erfgenamen te verhalen.

Bestaande belastingen en accijnzen zijn met gemiddeld 15% verhoogd.

Ook zijn er nieuwe belastingen ingevoerd. De lonen dalen. Overzicht daarover ontbreekt

omdat het de Ierse vakbonden niet is toegestaan collectieve loononderhandelingen te voeren.

Eind 2012 is 22% van de beroepsbevolking werkloos. Degenen die naar het buitenland vertrokken zijn daarbij niet eens meegerekend. De koopkracht is in vijf jaar met 20% tot 35% teruggelopen. 25% van de kinderen groeit op onder de armoedegrens.

Weer worden nieuwe ingrepen ingevoerd, nu onder het voorwendsel dat zulk bezuinigen werkgelegenheid

oplevert, kansen creëert en ondernemingsgeest aanwakkert. Iedereen gaat evenveel betalen

aan de nieuwe belastingen, ongeacht of het inkomen € 30.000 per jaar

is of 10 keer zo hoog. Middelgrote boeren zijn al aan de bedelstaf gebracht.

Met deze politiek van de verschroeide aarde blijft er weinig perspectief over om een leven op

te bouwen. Dus zoeken vooral jongeren hun toekomst in het buitenland. Al vanaf 2010 komt

de emigratie stroom naar Engeland en USA weer op gang. In 2 jaar heeft 2½% zich uitgeschreven.

Het land ontvolkt weer, precies zoals tot in de 70er jaren van de vorige eeuw.

Een vergrijzende bevolking blijft achter.

Portugal

Tot in de herfst van 2012 zijn de toch al lage lonen op een nivo van gemiddeld ⅓ van dat in Nederland,

nog eens met ¼ gekort. Het minimumloon is vastgesteld op € 113,- per week.

400.000 mensen moeten daarvan leven. Het komt regelmatig voor dat het loon pas drie

en een halve maand te laat wordt uitbetaald.

Het officiële werkloosheidscijfer ligt eind 2011 op 13,6%, een jaar later op 16%.

Dat is bijna 1 miljoen werklozen. De werkloosheidsuitkering is verlaagd naar € 12,- per dag.

Vooral de verborgen werkloosheid neemt toe. Meerdere banen tegelijk zijn nodig om de rekeningen

en het schoolgeld voor de kinderen te betalen.

Eind 2012 leeft 1 op de 5 Portugezen op een inkomen van minder dan € 7,- per dag.

Het gaat dan over 2 miljoen mensen.

Vanaf de Anjerrevolutie van 1974 werd het totaal verarmde land in ruim 30 jaar weer opgebouwd, met een sociaal stelsel. Dat is nu allemaal weer teniet gedaan. De ontvolking van het land neemt toe. Een verarmde, verouderde bevolking, blijft achter. Voor achterblijvers is het interen op spaargelden of bittere armoede. Voor deze uitzichtloosheid trekken jongeren weg.

Spanje

Met het leeglopen van de kunstmatig opgepompte vastgoedmarkt in 2010, wreekt zich

de eenzijdige economische opbouw. De bouw valt helemaal stil met als gevolg massaontslagen.

In de financiële sector gebeurt hetzelfde. De werkloosheid onder de werkende bevolking komt eind 2011 op 22%,

eind 2012 boven de 26% uit.

Hierbij gaat het over 5 miljoen mensen.

Ook hier krijgt van de jongeren meer dan de helft in 2011 al geen werk meer. De informele economie neemt toe.

Werkloosheidsuitkeringen komen op minder dan € 500 uit per maand.

Daarmee kan de hypotheek niet meer betaald worden. Tot in de herfst van 2011 zijn al tienduizenden

hun huis uitgezet. Voor tientallen is zo hun hele wereld ingestort, zij pleegden zelfmoord.

Dakloze gezinnen kraken uit armoede leegstaande nieuwbouw.

In 2011 is het loon in de metaal met 20% verlaagd.

In de Spaanse banksector wordt voor hetzelfde werk na 2 jaar al 50% minder betaald.

2012 komt uit op gemiddeld 25% loonverlaging.

Het personeel krijgt alleen tijdelijke contracten van 18 maanden.

Het loon ligt op 70% van de oude cao.

Doorwerken in weekenden en op feestdagen.

Geen overwerkgeld.

Ondernemers koersen op 50% loonsverlaging. Dat de koopkracht en dus besteding daarmee instort, interesseert ze niet. ‘Het gaat niet om afzet in het binnenland, maar om wat we kunnen verdienen met export’.

OESO beveelt Spaanse bedrijven aan om voortaan personeel aan te nemen buiten de cao om

en de bestaande ontslagbescherming en andere ongewenste arbeidsvoorwaarden te negeren.

Italië

De hoge Italiaanse staatsschuld van 125% van de totale economie heeft al geleid tot onder curatele komen

bij het IMF. De onstabiele politieke verhoudingen en weinig transparante overheidsinvloed zijn

een groot probleem. In 2011 is er onder buitenlandse druk een regering

van technokraten neergezet. Herfst 2012 is 12% van de werkzame bevolking werkloos.

37% van de jongeren tot 24 jaar heeft geen werk. Door herinvoering van de vastgoedbelasting stagneert

de woningmarkt.

sterfhuis

Met loonsverlagingen, massaontslagen, belastingverhogingen, bezuinigingen op zorg, onderwijs

en werkloosheidsuitkeringen, halveren van pensioenen, schrappen van sociale uitkeringen

en het privatiseren van nutsvoorzieningen zijn in een paar jaar miljoenen mensen scherp verarmd.

Hun hele leven is overhoop gegooid.

Ze hebben enorme offers gebracht voor wanbeleid waar ze zelf totaal geen schuld aan hebben.

Bij verkiezingen krijgen ze nog maar één keuze voorgelegd:

betaal meer, en

krijg minder.

De verantwoordelijken voor deze ontregeling bij overheid en financiële instellingen gaan ondertussen

op oude voet door. Zij hebben nauwelijks schade opgelopen, brengen geen enkel offer.

De andere winnaars zijn de ondernemers die een drastische verlaging van de loonkosten krijgen toegeschoven.

En hopen over een groter potentieel aan personeel te beschikken

nu het vangnet van sociale voorzieningen is weggehaald.

Dit was altijd al het onuitgesproken doel van het veel geprezen vrije verkeer van personen

binnen de EU.

Daarvoor ook is destijds de EU zo snel en ogenschijnlijk overhaast uitgebreid.

Het gaat erom dat de mensen uit landen met een kapot bezuinigde economie goedkoop ingezet kunnen worden

in andere EU landen.

Zodat de grote reserve aan goedkope werkkrachten de te betalen lonen in de overschotlanden laag houdt.

Daarmee vloeit de opbrengst van verhoogde produktiviteit naar de geldschieters en niet naar de werkenden.

(3. loonachterstand)

Na het verschuiven van de staatsschuld van particuliere gokkers naar publieke Europese overheden, blijven Grieken, Ieren, Portugezen en de Spanjaarden achter in een sterfhuisconstructie. Dit heeft in die landen geleid tot heftige protesten en aanhoudende stakingen. Voor de bevolking van die landen is de schuldterugbetaling nooit op te brengen. Logisch dat zij zich afkeren van de traditionele kiesverenigingen en politici die verpaupering afdwingen met misleiding en valse beeldvorming uit het verleden.

De politieke onrust is gezaaid.

Waar de hoop verdwijnt, komt de opstand. Vroeg of laat, maar onvermijdelijk.

het gaat niet om de euro,

het gaat om overhevelen van welvaart van bevolking naar financiers

het gaat om overhevelen van welvaart van bevolking naar financiers

bron: eurostat

6. Nederland

onzekerheid zaaien en toeslaan bij politieke verwarring

Ongeacht hun politieke samenstelling voeren de Nederlandse regeringen vanaf 2007 eenzelfde

bezuinigingspropaganda als toegepast op de tekortlanden.

Raar, want de economische omstandigheden in Nederland zijn absoluut niet overeenkomstig.

Onze economie krimpt niet met een kwart.

De staatsschuld is lager dan dat van de bepalende eurolanden.

Het begrotingstekort is niet onhoudbaar.

De lonen zijn niet te hoog.

De voorzieningen niet te duur.

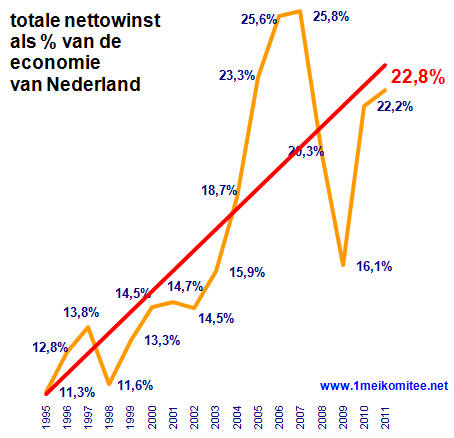

Het winst niveau daarentegen ligt uitzonderlijk hoog.

(14. hoe winstgevend is de Nederlandse economie)

We moeten ons geen crisis laten aanpraten die er helemaal niet is.

De Nederlandse economie staat er wel degelijk goed voor.

Zelfs het vermogen van de pensioenfondsen staat er nog goed voor, zolang daar niet weer uit gestolen wordt.

(48.-2. pensioenroof)

Het probleem in Nederland is dat de lonen te lang

te laag zijn gehouden. Ondernemers en de aan hun leiband lopende regeringen zijn

te gierig om fatsoenlijke lonen te betalen. Steeds hogere winsten is het enige waarin ze geïnteresseerd zijn.

Dat is waar het om draait. Verlaging van de loonkosten is hun politieke keuze.

Hun voorkeur is lang geen onherroepelijke noodzaak. Maar hun puur eigenbelang.

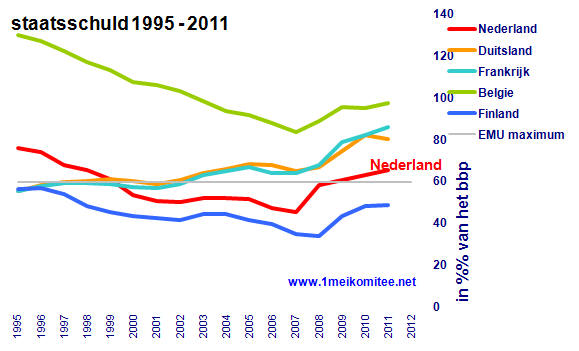

staatsschuld

Aan vergelijking met de hoogte van de staatsschuld van de voor Nederland belangrijkste

-en voor de euro bepalende eurolanden- is te zien dat de noodzaak voor terugdringen

van de staatsschuld in Nederland overdreven zwaar is aangezet.

(67.staatsschuld)

Bijvoorbeeld de staatsschuld van de leidende eurolanden Duitsland en Frankrijk ligt al 13 jaar

een stuk hoger.

Toch zijn in Duitsland de lonen in 2012 nog met 3,5% en 4% omhoog gegaan in de metaal en chemie.

Dit geeft aan dat het bezuinigingsbeleid in Nederland werkelijk buitenproportioneel is.

(26. misbruik)

bron: ECB

Is de Nederlandse regering weer eens het stomste jongetje van de klas? Dat zou de regering vrijpleiten

op grond van onnozelheid. Toch, het ligt doortrapter. De regering van neo liberalen

en beroepsbestuurders koerst erop de loonkosten in Nederland lager te houden dan in de omringende landen.

Dat is er in de loop der jaren ingemasseerd door de ondernemers lobby

VNO-NCW.

Om de concurrentie positie van hun achterban tot aan het uiterste te versterken.

(32. concurrentiepositie)

Met deze internationale concurrentie op arbeidsvoorwaarden worden we meegezogen in de race

naar de laagste lonen.

(61. bestaansminimum)

Niks verenigd Europa, de concurrentie tussen eurolanden zet verhard door. Daarom wordt

ons een crisis aangepraat en de onzekerheid gevoed. Bedoeld als rechtvaardiging voor loondruk,

verslechtering van de arbeidsvoorwaarden en verdere uitholling van sociale voorzieningen.

een hogere staatsschuld dan 60% van het bbp, het begrotingstekort lager dan ½% te houden.

Eind 2012 hadden Frankrijk en Duitsland geratificeerd, evenals alle tekortlanden,

maar Nederland niet.

begrotingstekort

Als dwaalspoor wordt naast haastig verlagen van de staatsschuld, snel terugdringen

van het begrotingstekort als noodzakelijke opgave opgevoerd. Volkomen onzin,

want al ruim een jaar ligt de rente op de 10jaarsstaatsleningen voor Nederland lager

dan de inflatie. Op kortere leningen wordt zelfs bewaarloon betaald,

inplaats van dat er rente wordt gevraagd. Op de korte termijn wordt er dus geld toe gegeven

op staatsleningen voor Nederland !

bron: Het Financieele Dagblad

Bezuiniging op alle overheidsuitgaven en loonsverlaging voor werkenden. Het is steeds weer de standaard reflex van de met ondernemers ideologisch verwante kiesverenigingen. Ongeacht wat zich precies voordoet. (25. loonmatiging moet) Een groot deel van het zichzelf noemende ‘weldenkende deel van de natie’ toetert deze propaganda gedachteloos verder rond. Zo wordt somberheid over de toekomst effectief verspreid.

Economische stagnatie door teruglopende bestedingen is op dit moment het grootste probleem in Nederland. Oorzaak daarvan is toenemende verarming van de bevolking. Het gevolg van permanente loonmatiging, lagere loonschalen voor nieuw personeel, vaste banen vervangen door tijdelijk contracten, de groeiende werkloosheid en verlaging van uitkeringen. Het leeglopen van de met hypotheekrenteaftrek opgeblazen vastgoed bubbel is slechts het laatste zetje. (40.-3. loonmattiging is het verdienmodel)

Steeds meer mensen in Nederland komen in de lage lonen sector terecht.

Dat gaat al jarenlang zo.

(5. koopkracht en loon)

Nog verdere loondruk doet de binnenlandse verkopen verder dalen, zal de economie dus nog verder

doen krimpen.

bron: eurostat

armoede beleid

De regering Rutte 2 van reaktionairen en andere beroepsbestuurders kiest voor:

inleveren op het besteedbaar inkomen

belasting verhogen

bezuinigen op zorg en andere voorzieningen

nullijn voor overheidspersoneel

WW verkorten

ontslag bescherming afbreken

massaontslag zoals in de thuiszorg

pensioenleeftijd verhogen

Dit zou allemaal nodig zijn om de staatsschuld en het begrotingstekort terug te dringen

om zo de eurocrisis te bestrijden. Maar arbeidsmarkthervorming en de verkapte arbeidsplicht veranderen

daar niets aan.

(61. bestaansminimum)

Bezuinigen versterkt juist de economisch neerwaartse spiraal.

Spraakmakers en napratende economen zijn verbazend lichtzinnig over bezuinigen en loonsverlaging.

Wie dit verdedigt mist ieder historisch besef.

Dat de staatsschuld is opgelopen, komt echt niet doordat mensen te lui zijn om te werken.

Ook niet door hoge ontslag vergoedingen. Niet door overbodige zorg.

Niet door te hoge pensioenen of een plotseling overschot aan bejaarden.

(48. pensioenroof)

Het oplopen van de staatsschuld begon met dat de regering in 2008 overhaast

de vorige eigenaren van de al omgevallen ABN bank achteraf nog eens hun verlies vergoedde.

En de tent weer op poten zette, voor een slordige € 37.000 miljoen.

Samen met volgende bankavonturen in 2012 goed voor een staatsschuld van 7%.

(58. kapitaal chaos)

Daarna kregen alle internationale geldschieters hun minder profijtelijk aflopende beleggingen

in zuidelijke eurolanden en Ierland teruggestort.

(58.-1 Griekse tragedie)

Nederlandse regeringen besteedden daar € 15.000 miljoen aan.

En verleende een veelvoud daarvan aan garanties.

Sindsdien wordt hier, net als in alle andere eurolanden, de bevolking gedwongen

om offers te brengen voor deze giften aan geldschieters overal ter wereld.

Tegelijkertijd trekken bedrijven hun investeringen terug.

race naar de bodem

Binnen de Europese Unie wordt er geconcurreerd op produktiekosten.

Het loonnivo in Duitsland wordt vanaf 2003 versneld verlaagd.

Allereerst door verdringing met de invoering van verplichte minibanen voor uitkeringsgerechtigden

van € 450 per maand. Bij de bevolking in het Ruhrgebied en voormalig Oost Duitsland is dat hard aangekomen.

Daarnaast worden arbeidsmigranten in Duitsland betaald op het laagste nivo in Noord Europa.

Met zo’n leger van minstens 5 miljoen onderbetaalde mensen staan de loonkosten onder druk.

Ook in Nederland worden al langer op grote schaal arbeidsmigranten ingezet tegen een vergoeding tot ver onder

het minimumloon.

(68-1 uitbuiting arbeidsmigranten)

Vanaf 2008 behoren ook de kapitaalkosten in Duitsland tot nagenoeg de laagste ter wereld. Veroorzaakt door kapitaalvlucht vanuit landen met haperende economieën, dat vanaf 2011 Duitsland binnenstroomde. (58-2. kredietchaos 7 jaar later)

bron: Eurostat

Deze lagere loonkosten en lagere kapitaalkosten tezamen maken dat bedrijven in Duitsland

al jaren de laagste produktiekosten kennen binnen West Europa. Onder Duitse druk voert

de Europese Commissie de eis door, dat het concurrentie vermogen van de EU landen gelijk getrokken

moet worden.

Omdat de kapitaalkosten in de andere EU landen hoger liggen, kan dat dus alleen door

de lonen buiten Duitsland onder het Duitse loonnivo te drukken. Voortgezette verarming

van de bevolking in de EU is daarmee de voorwaarde voor blijvende economische groei.

Precies dit is waar zowel de regering in Nederland als de ondernemerslobby VNO mee

bezig zijn. En daarvoor wordt geen leugentje geschuwd.

(61. bestaansminimum)

verborgen agenda

Aandeelhouders en andere financiers zijn de enige winnaars.

De gemaakte winsten liggen al vele jaren op een heel hoog nivo.

(14. winstgevendheid Nederlandse economie)

De export bloeit. Die export wordt bovendien heel profijtelijk gefinancierd vanuit Nederland

en de regering staat garant voor het geval leveringen niet betaald worden.

(32. concurrentiepositie)

Voor 2011 vertaalt deze onevenwichtigheid binnen de eurozone zich in een 7% spaaroverschot

voor Nederland. Maar dat overschot zit helemaal bij bedrijven en financiële instellingen.

Niet bij de huishoudens, zoals het cbs de bevolking aanduidt.

Deze financieel zware concurrentiepositie van Nederlandse bedrijven binnen Europa verontrust zelfs het IMF, de Europese Commissie, het CPB, DNB en Nederlandse commerciële banken. Zozeer, dat zij in 2012 adviseren om de voortdurende loonmatiging in Nederland los te laten. (XXXVII. loonsverhoging redt de economie) Om zo de onevenwichtige economische verhoudingen binnen Europa op te lossen.

De in de propaganda van ondernemerslobby en regering voorgespiegelde crisis

en crisisbestrijding is dus een voorwendsel voor iets heel anders:

- winsten van bedrijven veilig te stellen

- versnelling in overdracht van welvaart

van de bevolking naar internationale kapitaalverschaffers

Door verdere versobering en ontmanteling van de arbeidsverhoudingen en het sociaal stelsel.

het kan makkelijk anders

Terugdringen van staatsschuld is op dit moment overbodig en onverstandig.

Het leeglopen van de in voorbije jaren moedwillig opgepompte vastgoed bubbel remt de bestedingen ook al.

Investeren en versterking van de koopkracht is dan noodzakelijk. Juist niet bezuinigen en loonmatigen,

want dat knijpt de economie nog verder af en bedreigt daarmee de toekomst.

Zeker voor de komende generaties.

Nu de staatsschuld in Nederland verlagen is zelfs onnodig. Want de Nederlandse Staat

krijgt al meer dan een jaar tientallen miljarden euro’s aangeboden voor een rente op of onder

de 1,9%. Bij een looptijd van 10 jaar. Dat is minder dan de geldontwaarding.

De inflatie naar de Europese rekenmethode ligt in 2012 op 2,8%. Daarmee is de waarde

van het uiteindelijk terug te betalen bedrag lager dan wat er geleend is.

Leningen van korter dan een jaar gaan in 2012 zelfs kosteloos, want voor negatieve rente.

Verrekend met inflatie wordt er dus geld toe gegeven op deze staatsleningen.

(67. staatsschuld)

Deze situatie op de kapitaalmarkt levert een paar jaar tijd op, om de Nederlandse economie

op te peppen.

Met extra investeringen door de overheid.

om werkgelegenheid te versterken,

de werkloosheid te bestrijden en

de koopkracht op te vijzelen.

De economie stimuleren door verstandig te investeren, dat is nodig. Géén belastingverhogingen

en géén wilde bezuinigingen. Zo’n kans voor verbetering van de levensomstandigheden zal zich niet gauw

weer voordoen. Het is heel betaalbaar.

Toch, uit eigenbelang en ideologische kortzichtigheid weigeren de neo-liberale regering

van VVD en PvdA, ondernemers en de vele napraters dat op te pakken. Dan moet het worden afgedwongen.

Door de vakbonden.

De crisis in andere landen binnen de eurozone is niet de oorzaak, maar het excuus voor loondruk in Nederland. Dat lonen en pensioenen worden aangetast, is alleen omdat werkgevers altijd lagere loonkosten wensen. Veel verstandiger is het om juist de koopkracht te verhogen om daarmee tot een evenwichtiger economische basis te komen. Zowel in Nederland als binnen de eurozone.

conclusie:Nederland bezuinigt niet uit noodzaak

Nederland bezuinigt om de loonkosten te verlagen

Nederland bezuinigt om de loonkosten te verlagen

| okt. | 2009 | nieuwe Griekse regering meldt problemen met statistiek tot jaren terug |

| mei | 2010 | EFSF € 500 mrd: € landen 440 mrd; Eur Cie € 60 mrd; + IMF € 250 mrd Griekenland krijgt lening € 130 mrd om schulden terug te betalen |

nov. |

2010 |

Ierland € 85 mrd leningen tot eind 2013 |

dec. |

2010 |

EU verdrag gewijzigd om ESM op te richten |

maart |

2011 |

europluspact: overeenkomst Eurocentralisme; ESM medio 2013 op € 500 |

mei |

2011 |

Portugal € 78 mrd leningen |

okt. |

2011 |

Grieks pakket op € 130 mrd ; banken schrijven 75% af; reparatie EFSF |

jan. |

2011 |

akkoord op begrotingspact, Britten en Tsjechen doen niet mee |

juni |

2012 |

politieke integratie voorgesteld |

okt. |

2012 |

ESM zou in maart 2013 van start gaan, vervroegd tbv noodleningen Spanje |

| dec. | 2012 | 1e deel van 2e leningen pakket aan Griekenland vrijgegeven € 49,1 mrd principe van Europese bankenunie aanvaard Spanje krijgt lening van € 39,5 mrd om banken te herkapitaliseren |

7. kolonisatie

Binnen de eurozone zijn de tekortlanden met handen en voeten gebonden en overgeleverd

aan de eisen die de overschotlanden stellen.

Zeggenschap over de eigen economie, de nationale arbeidsverhoudingen en het nivo

van de sociale voorzieningen is die landen ontnomen.

De regeringen zijn teruggebracht tot zetbazen van de Europese Commissie, ECB en IMF.

De verhoogde staatsschuld is de tekortlanden opgedrongen om vooral buitenlandse banken

van de ondergang te redden. Terugbetaling van die schuld wordt hoe dan ook volledig opgeëist.

De sociale kaalslag door de afgedwongen hervormingen heeft een groot deel van de bevolking

verpauperd tot aan de rand van het bestaansminimum. De zogenoemde hulpverleners bieden

geen enkel perspectief op economische wederopbouw van hun schuldenlanden.

Zo wordt binnen Europa de bevolking voor meerdere generaties op achterstand zet.

lagere kapitaalkosten

De oorzaak van de economische neergang ligt

zeker niet alleen bij de vroegere verantwoordelijken in de tekortlanden.

De regeringen in de andere eurolanden dragen ook een zware verantwoordelijkheid.

Zij hebben landen binnen de eurozone gehaald, waarvan al bekend was dat de economische

en financiële basis heel anders was opgebouwd. Zo is bijvoorbeeld

de industrialisatiegraad in de huidige tekortlanden al een eeuw lang veel lager

dan in de Noordelijke landen. Dus ging het om geo-politieke belangen.

Het oorspronkelijke EMU ontwerp voor het verdrag van Maastricht beperkte de eurozone tot Duitsland,

Frankrijk, Benelux en Denemarken. Bedoeld was een monetaire unie op 2 snelheden

in te stellen. Bedrijven en lobby’s van ondernemersverenigingen aasden op een veel grotere eurozone.

Voor bedrijven met hun basis in Zuid Europa om goedkoper te kunnen lenen op de kapitaalmarkt.

Andere bedrijven met grote handelsbelangen binnen Europa, ijverden

om de extra kosten en risico’s

op wisselkoersverschillen te verkleinen.

Onder die zware druk werd de eurozone door de regeringsleiders sterk uitgebreid.

Tegelijkertijd is dit een terugvallen op de Koude Oorlog. Herbevestigd door de verdere uitbreiding ten koste van de Russische invloedssfeer in 2007. Opgevolgd door het politiek trekken aan de Oekraïne, aangevuld met een handelsboycot en de militaire opbouw van de NAVO in de Baltische staten.

Voor de bevolking van de nieuwe EU landen betekende het vernietiging van de bestaande economische verhoudingen en hun sociale stelsel, daaronder de volkshuisvesting.

Na de ineenstorting van de Midden Europese staatsinstellingen dicteerde de Europese Unie ongunstige wisselkoersverhoudingen tot het Europees wisselkoers mechanisme, de latere Euro. Daarmee werd in die landen een lager loonkosten nivo vastgelegd dan dat in West Europa. Bijgevolg werd de bevolking daar als loondrukker ingezet, allereerst in Duitsland en Oostenrijk.

Nog vóór dat in 1999 de girale euro werd ingevoerd, daalde de rente voor staatsleningen

van de latere tekortlanden al tot een nivo even boven dat voor Duitsland.

Daarmee kwamen naast de overheden ook de bedrijven in de latere tekortlanden goedkoper

aan leningen op de internationale kapitaalmarkt.