Vanaf 2008 zijn de meeste aanvullende pensioenen

-voorzover ondergebracht bij pensioenfondsen- niet meer geïndexeerd.

Anders gezegd: de pensioenen zijn niet meer verhoogd met de geldontwaarding.

Wettelijk moest dat zo.

Dat betekent dat in 2014 de koopkracht van de aanvullende pensioenen

al sluipend is verlaagd met ruim 12%. Daar komen de kortingen op uitkeringen

van ½% tot soms wel 10% nog bovenop. Dit verlies wordt niet meer ingelopen.

De koopkracht van de aanvullende pensioenen zal zelfs nog verder achteruit gaan.

sleutelen aan het pensioenstelsel

Een pensioenfonds is een waarborgfonds, met als doel op lange termijn het opgespaard loon waardevast

te bewaren tot na het werkzame leven.

Al heel lang worden er nauwelijks onderbouwde verhalen rondgestrooid dat het Nederlands pensioenstelsel

onhoudbaar is en als collectieve voorziening niet meer van deze tijd.

Of zelfs failliet.

Aangevuld met vele andere redeneringen, soms erg financieel technisch.

Vaker puur bangmakerij.

Allemaal om te verhullen wat de echte bedoeling is van de in gang gezette ombouw.

loonkostenverlaging

De werkelijke inzet bij het ombouwen van de pensioenen is in de eerste plaats het verlagen

van de loonkosten in Nederland. Onder andere kan dat door de pensioenpremies te verlagen.

Uiteraard ten koste van het vooruitzicht op een leefbaar pensioen.

Al vanaf 2005 roept ondernemerslobby VNO dat de pensioenleeftijd omhoog moet om de loonkosten voor

de bedrijven te verlagen. Zo is het een paar jaar uitstellen van het recht op pensioen,

ook niets anders dan een regeringsbezuiniging op uitgaven aan de AOW.

(52. plundering volksverzekeringen)

Al in 2003 werd de leugen opgehangen dat vergrijzing de pensioenen

onbetaalbaar zou maken.

(V loonmatigen)

(XIII slechte economie?)

In 2009 rekende de regering zich rijk met € 4.000 miljoen door de AOW

leeftijd te gaan verhogen.

In 2009 eiste de bedrijvenlobby 15% besparing op de loonkosten door

de pensioenleeftijd met 2 jaar uit te stellen.

In 2010 / 2011 kwam het tot een pensioenakkoord tussen VNO en FNV.

(47. sociaal akkoord 2010)

(XXXIII democratische vakbeweging)

Het laatste regeerakkoord van 2012 laat invoering van de AOW leeftijd op 67 jaar alweer 2 jaar eerder ingaan

om daarmee € 3.600 miljoen extra te besparen. Daarnaast wordt in dat akkoord vanaf 2017 vijf jaar vooruit bepaald

hoeveel de AOW leeftijd verder uitgesteld wordt. Het CBS wedt op 71½ jaar in 2060.

De mensen in beroepen waar nu al nauwelijks de pensioengerechtigde leeftijd wordt gehaald,

krijgen zo een nog groter pensioengat. Onvermijdelijk dat er een groter beroep

op de wet arbeidsongeschiktheid gaat komen.

geen bijstortverplichting

In de tweede plaats weigeren vele grote bedrijven het ‘eigen’ bedrijfspensioenfonds ooit nog

te moeten bijstaan in het geval er een tekort optreedt. Ze willen slechts een tevoren vastgesteld bedrag

per jaar aan pensioenpremie uitgeven.

Voor het bedrijf zelf kan dan het pensioenfonds boekhoudtechnisch van de balans af,

wat onder de huidige boekhoudregels voordelig is voor de waardebepaling van een bedrijf.

Daarmee is het beleggingsrisico van het pensioenfonds voortaan doorgeschoven van het bedrijf naar het

(voormalig-) personeel.

hebberigheid

Ten derde zijn verzekeraars en banken niet alleen belust op het vermogen van ruwweg

€ 1.000.000 miljoen dat de pensioenfondsen in 2014 beheren.

Meer nog op de € 25.000 miljoen die per jaar aan premie wordt opgebracht.

De commerciële verzekeraars lopen namelijk vast in hun traditioneel verdienmodel,

nu er nauwelijks nog levenspolissen worden afgesloten. Daarom storten zij zich nu op de pensioenmarkt.

Nederlandse banken hebben vergeleken met buitenlandse banken relatief weinig spaargeld in beheer

en moeten daardoor voor een aanmerkelijk deel op de veel duurdere internationale kapitaalmarkt lenen

om de uitgezette kredieten te dekken.

Alle andere argumenten zijn slechts voorwendsels, bedoeld om dwaalsporen te leggen.

Daaronder het tegen elkaar opzetten van ouderen en jongeren.

De pensioenvermogens zijn het eigendom van degenen die dat uit hun loon hebben opgespaard.

Het gesleutel aan het pensioenstelsel gebeurt vanuit heel andere belangen en dus wordt het stelsel

daar nooit beter van. Net zoals dat je nooit ongevraagde buitenstaanders aan een functionerende machine

moet laten prutsen.

Het gevolg van hun ombouw zal zijn dat de huidige jongeren er later een nog waardelozer

aanvullend pensioen aan overhouden. De ingrepen door regering en toezichthouder slopen

ons pensioenstelsel.

1. regulering

De per 2015 doorgedrukte pensioenwet schakelt het vermogen van pensioenfondsen gelijk aan de vermogens

van verzekeringsmaatschappijen.

Daarmee wordt de pensioenfondsen een 5% hogere buffer opgelegd.

Op een totaal vermogen van ongeveer € 1.000 miljard betekent dat een vermogenstekort van €50.000 miljoen,

dat hoe dan ook aangevuld moet worden.

Deze nieuwe wet verlaagt de dekkingsgraad van de gezamenlijke pensioenfondsen onmiddellijk met 5%.

Naar de richtlijnen van toezichthouder DNB zullen de eerste jaar of tien de pensioenuitkeringen

niet meer opgehoogd mogen worden om gelijk op te gaan met de cao’s.

Het onvermijdelijk gevolg is koopkrachtdaling voor gepensioneerden. Nu èn later.

Een te lage dekkingsgraad is op twee manieren op te lossen: door de gepensioneerden

te korten in hun uitkering of hogere premies voor wie nog niet gepensioneerd is.

Of allebei. Daarom zal ook de premie in veel gevallen omhoog gaan.

Dus, wie nu pensioenpremie betaalt, krijgt èn een hogere premie voor de kiezen èn straks

een kariger pensioen omdat het jarenlang niet meer geïndexeerd wordt en mogelijk zelfs gekort.

Zo worden jongeren dubbel gepakt.

De regering beweert dat zij de economie laat groeien.

Dan is dit wel precies het verkeerde moment om de koopkracht te verlagen

door de eisen aan pensioenfondsen te verzwaren.

Wat niet deugt, is dat een Nederlands pensioenfonds niet meer gewaardeerd wordt naar

de maatschappelijke functie van zo’n waarborgfonds. Een waarborgfonds met als lange termijn doel

het opgespaard loon waardevast te bewaren tot na het werkzame leven.

Dit miskennen gebeurt om verzekeringsmaatschappijen de gelegenheid te geven voortaan met pensioenfondsen

te concurreren.

Naar verwachting wordt Nederlandse pensioenfondsen in 2016 met een Europese richtlijn dezelfde rekenrente

opgelegd zoals die geldt voor commerciële beleggingsinstelling. Hoe dan ook:

conclusie:

pensioen hervorming levert uitsluitend verschraald pensioen op

2. professionalisering

Toezichthouder De Nederlandse Bank eist professionalisering van de fondsbesturen.

In de praktijk betekent dat het ombouwen van de pensioenfondsen tot beleggingsbedrijven,

in plaats van het beheren van de spaarpotten met uitgesteld loon.

Als professionalisering wordt bovenal beleggingsdeskundigheid in het fondsbestuur vereist.

Desnoods moeten daarvoor externe specialisten worden ingehuurd.

Sinds 2014 is bepaald dat fondsbesturen niet meer uit vakbondsbestuurders

en stromannen van werkgevers hoeven te bestaan. Uitsluitend externe financiële experts is voldoende.

De zeggenschap van deelnemers over hun pensioenvermogen was al gebrekkig verankerd,

dit is nog veel meer stappen achteruit.

Onvoorstelbaar dat het bij DNB nooit is opgevallen hoe het kan mislopen zodra beroepsbestuurders

los staan van de direkt belanghebbenden, zoals bij woningcorporaties en in de zorg is gebeurd.

Zulke vogels vinden zichzelf namelijk zo uitzonderlijk, voortreffelijk en schaars,

dat ze voor zichzelf een steeds hogere beloning ritselen.

Van 2008 naar 2011 is de gemiddelde beloning van fondsbestuurders al met 61% gestegen.

Bij een middelgroot pensioenfonds ligt het op € 120.000 tot € 140.000 voor de bestuurders.

Bij ABP en PGGM in 2012 al op €450.000 tot € 670.000. Daarnaast strijken de uitvoerders

van het beleggingsbeleid nog veel meer op.

Veel erger nog is dat met de DNB richtlijnen het doel van de pensioenfondsen is gewijzigd.

In plaats van het garanderen van pensioenen, gaat het voortaan om geld verdienen,

om rendement maximalisatie.

Bizar is dat daarvoor uitgerekend experts worden binnengehaald van het soort dat verantwoordelijk

is voor de financiële puinhopen in 2008 en 2011.

(58. kapitaal chaos)

(58.-1. Griekse tragedie)

conclusie:

professionalisering betekent vrijgeven aan financiële aasgieren

3. fondsen in het keurslijf

Toezichthouder DNB stelt eisen aan de beleggingsmix van pensioenfondsen.

Behoudt zich daarbij het recht voor om in te grijpen bij fondsen, ondanks dat de rechter die bevoegdheid

al in een aantal gevallen heeft terug gedraaid.

De pensioenwet regelt teveel dicht. Er is een te ingewikkelde en gedetailleerde regelgeving opgetuigd.

De modellen voor de rekenrente en het vaststellen van premies en buffers,

spreiding van tekorten en samenstellen van de beleggingsmix zijn extreem complex.

Daarmee gaat De Nederlandse Bank op de stoel van het bestuur zitten.

Groot probleem is dat DNB van pensioenfondsen met een te lage dekkingsgraad eist allemaal één en dezelfde,

zeer behoudende beleggingsstrategie te volgen. Voor nieuwe belegging zijn bijna alleen staatsleningen

toegestaan. Door de reusachtige omvang van het kapitaal dat daarin herbelegd moet worden zal het rendement

op nieuwe beleggingen daarin alleen maar dalen.

Een eerstejaars student wordt al geleerd dat als er een grote vraag is naar een beperkt aantal

(staats)obligaties, dat onvermijdelijk tot een prijsverhoging van die effecten zal leiden.

Laat staan wat er gebeurt zodra zo’n honderd duizend miljoen per se in die beperkte sector belegd

moet worden. De verhoogde inkoopprijs gaat dan ten koste van het rendement op nieuwe beleggingen.

Het kan niet anders.

Als belegger van pensioenvermogen word je dus gedwongen financiële zeepbellen te blazen

die de dekkingsgraad niet opkrikken, maar herstel juist tegenwerken.

Ondertussen is op deze manier verplicht staatsschuld afgenomen.

conclusie:

pensioenfondsen verliezen bestuurlijke vrijheid,

gaan centraal aangestuurd worden,

met beperkende beleggingsrichtlijnen

4. lagere pensioenopbouw om loonkosten te verlagen

Als bezuinigingsmaatregel is de maximaal belastingvrije pensioenopbouw verlaagd.

Per 2014 van 2,25% naar 2,15% van het brutoloon, in 2015 verder naar 1,875%.

De belastingvriendelijke pensioenopbouw is zo met 17% verlaagd.

Volgens de regering bouw je zo in 40 jaar een pensioen op van 70% van het gemiddeld loon.

Meer heb je niet nodig onder deze gelegenheidsnorm. Moet je wel zorgen dat je nooit werkloos raakt.

Volgens salarisverwerker ADP leidt de lagere pensioenopbouw tot een lager pensioen van werkenden.

Als voorbeeld:

Een middelloon pensioen van € 36.813 bruto per jaar in 2014, gaat na 42 jaar werken

in 2015 omlaag naar € 30. 993. Dat is 15,8% lager.

Het belang van werkgevers ligt tegengesteld daaraan. Als voorbeeld:

De lagere pensioenopbouw spekt de staatskas met € 1.500 miljoen per jaar aan uitgespaarde loonkosten

op het eigen overheidspersoneel.

Door deze lagere pensioenopbouw zouden de pensioenpremies in een berekening van het CPB

met wel 12% omlaag gaan. Deze voorgespiegelde loonkostenverlaging van het regeringsplanburo

is precies waar het om begonnen was. Na een lichte wijziging in de definitieve wet zou dat 11% zijn.

De regering gaf aan de fondsen te willen verplichten de premies te verlagen. Heel raar.

Want de regering gaat helemaal niet over de premiehoogte. Dat is aan de fondsbesturen.

Het CPB stelde eind 2012 dat de jaarlijkse opbrengst van de verlaagde pensioenopbouw een vrijval

van € 6.800 miljoen gaat opleveren.

Waarvan € 2.800 miljoen In 2017 de schatkist toevalt door minder belastingaftrek voor het pensioensparen.

Daarop bezworen Haagse politici al in 2013 dat de vrijvallende overige € 4.000 miljoen pensioenpremie

het personeel koopkrachtverhoging gaat opleveren.

Terwijl fondsbestuurders volhouden dat het in de fondsen moet worden teruggeploegd,

nu de dekkingsgraden te laag dreigen te worden bij de dalende rente.

Maar zo loopt het vanaf het begin al niet. Het management van zeer veel ondernemingen

is vast van plan de premievrijval in het bedrijf vast te houden.

Her en der wordt zelfs de OR bewerkt om toestemming te verlenen voor het slinks verdonkeremanen

van deze arbeidsvoorwaarde van het personeel.

dalende dekkingsgraad

De geldverruiming door de Europese Centrale Bank is op twee manieren fnuikend

voor de Nederlandse pensioenfondsen.

(62. loonsverlaging in Europa)

Allereerst gaat daardoor de rente op staatsleningen langdurig omlaag.

Uitgerekend de fondsen met een te lage dekkingsgraad mogen van DNB geen hoger risico nemen dan hierin.

Ze moeten zwaar in de steeds lager rentende staatsobligaties beleggen,

terwijl in 2014 tezelfder tijd de waarde van beleggingen in aandelen stijgt.

bron: euronext

Ten tweede zit de berekening van de dekkingsgraad zo in elkaar dat hoe lager de rente zakt,

deste hoger de verplichtingen voor een pensioenfonds stijgen.

Een daling van de kapitaalrente met 1% kan betekenen dat een pensioenfonds tot 20% hoger rendement

moet halen.

De verplichtingen namen van eind 2007 tot in het derde kwartaal 2012 toe met 86%.

Door gedaalde rente, gestegen levensverwachting en inflatiecompensatie.

Van € 475.000 miljoen naar € 884.000 miljoen.

Een voorbeeld van de invloed van verandering in rentestand:

€ 1000 levert bij een rente van 5% in het tiende jaar € 1629 op;

€ 1000 bij 10% na 1 jaar € 1100, na 2 jaar € 1210, in het tiende jaar € 2594;

€ 1000 bij 1% in het tiende jaar slechts € 1104,62.

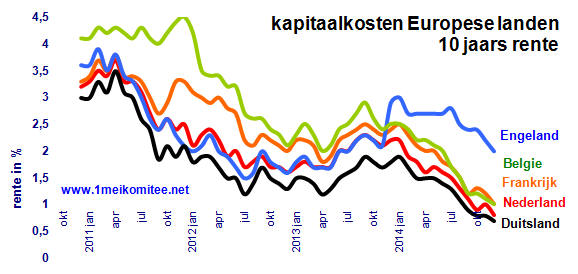

De tienjaars rente voor Nederland is binnen een jaar met 1% gedaald en nadert eind november 2014 de 0,8%.

Vooralsnog ziet het er niet naar uit dat in het volgend jaar deze kapitaalrente snel zal stijgen.

bron: Bloomberg

hogere buffers

Hier bovenop zijn vanaf begin 2015 de regels voor pensioenfondsen weer eens veranderd.

De fondsen moeten hogere buffers gaan aanhouden. Dat kan neerkomen op een verlaging

van de dekkingsgraad met 5%.

De met een vrijval van pensioenpremie voorgespiegelde grote vooruitgang in koopkracht zal er in 2015

dus niet komen. De verhoopte loonkosten verlaging ook niet.

Weliswaar is onder die beloftes het verlagen van de pensioenopbouw verkocht.

Maar om de wettelijke onderdekking ten gevolge van daarop volgende regelgeving te repareren,

zal toezichthouder DNB veel pensioenfondsen niet eens premieverlaging toestaan.

conclusie:

met premievrijval als lokkertje is nieuwe wetgeving doorgedrukt

maar de pensioenpremies dalen uiteindelijk nauwelijks

ABP verlaagt de premie in 2015 met 2%;

PMT met 0,25%;

Grafische en PME blijven gelijk;

Bouw daalt met 0,8%

5. knoeien aan het rekenrendement

Vanaf begin 2015 wordt wettelijk een andere kunstmatige rekenmethode ingevoerd

om de toekomstige verplichtingen van een pensioenfonds te berekenen,

waardoor de dekkingsgraad naar verwachting met zo’n 2% tot 5% kan dalen.

De opgevoerde “risicovrije rekenrente” is gebaseerd op hoogstandjes

met wiskundige modellen, afgeleid van de speculatieve handel

in renteswaps in het verleden.

Aan dergelijke financiële produkten zijn vele kleinere bedrijven

en ook woningcorporaties ten onder gegaan.

En dit is dan de maat om het renteverloop

en daarmee het rendement over 30 tot 60 jaar te bepalen.

Een waanzinnige kunstgreep omdat de rente voor 10 jaar vast,

feitelijk het enige lange termijn marktgegeven is.

Nog steeds wordt uitgegaan van een te verwachten rendement. Maar bij de eerste voorstellen wordt

dat voor het 1e jaar van 5,9% verlaagd naar 4,4%.

Het beleggingsresultaat van obligaties wordt van 4,5% verlaagd en gelijkgesteld aan de rente op 2,5%.

Aandelen blijven gewaardeerd op 7%.

De verbouwing van het Financieel Toetsingskader (FTK) zoals eind maart 2014 voorgesteld,

is zo in elkaar gezet dat pensioenfondsen gedwongen zijn hun buffers op te hogen.

m nog te mogen indexeren moet de dekkingsgraad bijvoorbeeld op 130% liggen.

Ruwweg betekent dat € 200.000 miljoen meer dan de gemiddelde dekkingsgraad op 110%.

Jongerenbonden toonden zich in de zomer van 2014 tevreden over het nieuwe FTK.

Want -werd verondersteld- indexering zou jongeren tekort doen, ten voordele van gepensioneerden.

En ja, in de pensioenwereld acht men de kans groot dat de eerste 10 tot 20 jaar niet meer geïndexeerd

kan worden.

Maar, bij een 2% inflatie -waar de ECB naar streeft- betekent het dat er kans

is op 20% tot 40% minder koopkracht voor de pensioenuitkeringen.

En dat tikt het hardst door in het pensioen van juist de jongeren van nu.

Hogere pensioenpremies of het korten op de pensioenuitkeringen wordt met deze opzet onvermijdelijk.

Iedere inperking van de mogelijkheden voor de fondsen vergroot de kansen voor commerciële pensioenaanbieders.

strengere buffereisen

spreiding mee- en tegenvallers

minder snel korten bij tegenvallers

indexering pas bij dekkingsgraad 130%

boven € 100.000 inkomen geen fiscaalvriendelijke

opbouw, treft 145.000 personen

Met het opportunistisch manipuleren van de rekenrente en het toetsingskader is het pensioenstelsel

te maken en te breken. Dus te sturen.

Maar in het regeringsvoorstel wordt dat gepresenteerd als maatregel om het pensioenstelsel beter bestand

te maken tegen marktschokken.

In de omlijstende propaganda wordt de verandering in het FTK voorgesteld als noodzakelijk

technisch onderhoud.

toegepaste smoezen om verbouwing van het pensioenstelsel door te drukken:

- omdat de belastingvriendelijke pensioenopbouw wettelijk is ingeperkt en er nu dus minder binnenkomt;

- bangmakerij met vergrijzing, onzin, want gepensioneerden hebben zelf hun hele leven

voor hun pensioen gespaard; bovendien, dat die vergrijzing er aan kwam, is al ruim zestig jaar bekend;

- een hogere levensverwachting, die echter gebaseerd is op onverantwoorde statistische extrapolatie,

dus waarzeggerij;

- valse propaganda dat hogere buffers de pensioenen voor jongeren zullen veiligstellen.

De dekkingsgraad op basis van de kunstmatige rekenrente blijft het criterium bij de toezichthouder.

Toepassing van deze rekenrente is als een waardering op het moment van liquidatie van een bedrijf.

Daardoor worden die verplichtingen bij lage rentestand irreëel hoog ingeschat.

Want er wordt gedaan alsof een pensioenfonds van vandaag op morgen alle verplichtingen

in één keer moet nakomen. Voor een lopend bedrijf dat overwegend verplichtingen op de lange termijn heeft

-grofweg gemiddeld 20 jaar-, is dat waanzin.

Al helemaal voor een waarborgfonds.

rekenrente:

door DNB vanaf juli 2015 maandelijks vast te stellen kunstmatige rente

waarmee de dekkingsgraad van bedrijfstak pensioenfondsen berekend wordt.

Voor bedrijfspensioenfondsen, wordt onder het boekhoudsysteem IFRS

een andere renteberekening toegepast. Verzekeringsmaatschappijen mogen

na juli 2015 de oude rekenrente van 4,2% blijven gebruiken.

dekkingsgraad:

het met de rekenrente theoretisch bepaalde benodigde vermogen,

gedeeld door de veronderstelde verplichtingen van een pensioenfonds.

beleidsdekkingsgraad:

de gemiddelde dekkingsgraad van de afgelopen 12 maanden,

vanaf begin 2015 bepalend of een pensioenfonds òf aan de premie,

òf aan de uitkeringen moet gaan sleutelen. Of allebei.

indexering:

het verhogen van de uitkeringen in lijn met de inflatie òf de loonontwikkeling

is pas toegestaan bij een beleidsdekkingsgraad boven de 110%.

De dekkingsgraad is de maat om te bepalen in hoeverre een pensioenfonds aan zijn verplichtingen kan voldoen.

Die dekkingsgraad wordt vastgesteld op basis van een wettelijk vastgelegde rekenrente om

het vereiste vermogen van het pensioenfonds te berekenen.

Daarvoor wordt voor de eerste 20 jaar de marktrente gebruikt, maar voor de periode na die 20 jaar

wordt kunstmatig een lijn naar 4,2% rente doorgetrokken.

De rente op de kapitaalmarkt was in 2013 al uitzonderlijk laag, en blijft dat ook in 2015 onder invloed

van het agressieve ECB opkoopprogramma van obligaties. Deze opkoop is in maart 2015 begonnen en moet voortduren

tot in september 2016. De ECB voert daarmee naar eigen zeggen een politiek om de investeringen

en inflatie binnen de eurozone aan te wakkeren. Ook al bestaan er ernstige twijfels

of dat wel gebeuren zal op deze manier.

(58.-2. kredietchaos

7 jaar later / 1. financieel stelsel)

Om te begrijpen hoe desastreus deze lage rente is voor de dekkingsgraad,

hieronder een voorbeeld van de invloed die dat heeft op het benodigde beschikbare vermogen:

Stel dat over 10 jaar € 1000 uitgekeerd moet worden, waarbij een vaste rekenrente wordt aangehouden,

dan is daarvoor het volgende bedrag nodig dat nu rentetrekkend uit moet staan:

bij een rekenrente van

| 4% |

€ 1000 |

/ 1.40 |

→ € 714 |

| 2,5% |

€ 1000 |

/ 1.25 |

→ € 800 |

| 1% |

€ 1000 |

/ 1.10 |

→ € 909 |

| 0,3% |

€ 1000 |

/ 1.03 |

→ € 971 |

Een rentedaling van 2,5% naar 1% vereist een extra buffer van € 109, dat is een toename van ruim 13,6%.

Een verdere daling van de rente naar 0,3% zou een vereiste verhoging van het vermogen met 21,4% betekenen.

Duidelijk dat je met vasthouden aan de huidige kunstmatige rekenrente bij een dalende rente, de pensioenen

om zeep helpt.

Andersom:

Bij een oplopende kapitaalrente pakt de rekenrente zo uit

dat de verplichtingen snel dalen.

Op dat moment voelen de deelnemers zich onnodig zwaar gepakt.

Tegelijkertijd zal iedere comfortabele vermogenspositie van de fondsen weer

het argument zijn om het vermogen af te romen.

Een greep uit de kas door overheid en bedrijven zoals in de 90er jaren de gewoonte was.

Aan behaald rendement wordt met deze rekenrente volkomen voorbij gegaan.

Een ingebouwde systeemfout dus.

Op z’n minst verwarrend is voorts dat de rekenrente voor de verplichtingen anders genomen wordt

dan die voor de premieberekening. Zo bereik je dat de verplichtingen systematisch overschat gaan worden

en kan het dus lijken alsof jongeren benadeeld worden ten opzichte van ouderen.

bron: DNB

De centrale makke blijft dat voor de kunstmatige rekenrente de schommelende dagkoers

op de financiële markt als wettelijke maat is genomen, ook voor andere dan rentedragende beleggingen.

En dat op de zeer lange termijn tot wel 42 jaar.

Vervolgens wordt daar dan een arbitraire formule op losgelaten, die naar behoefte van de overheid

of toezichthouder wordt bijgesteld. Dit maakt dat het lot van pensioenfondsen is overgeleverd aan

de waan van de dag.

En ja hoor, dat gebeurde prompt in juli 2015. Toezichthouder DNB verlaagt de rekenrente

voor pensioenfondsen van 4,2% naar 3,3%. Daardoor is weer meer vermogen nodig om aan de verplichtingen

te voldoen. Gemiddeld daalt daardoor de dekkingsgraad van de pensioenfondsen met 3%.

Als dat met premie verhoging gecompenseerd moet worden, zou 5% extra nodig zijn.

DNB zal voortaan de rekenrente iedere maand opnieuw vaststellen.

Daar zijn we dan mooi klaar mee.

Nu moeten wij geloven dat met dit manipulatief circus de pensioenuitkeringen op de lange termijn

zijn gewaarborgd.

conclusie:

het bestaande pensioenstelsel wordt willens en wetens om zeep geholpen

verplichtingen

Pensioenfondsen houden als belegging veel staatsleningen aan. Bij onderdekking zijn ze zelfs verplicht

de nieuwe beleggingen in staatsleningen te doen.

Bij de al 4 jaar dalende rente leveren de Nederlandse staatsleningen steeds minder op.

Dus is het onder deze regulering voor een pensioenfonds moeilijker aan de verplichtingen te voldoen.

Vanaf begin 2015 wordt als maatstaf voor verplichtingen de gemiddelde daling of stijging van de rente

in de laatste 3 maanden gehanteerd.

Volgens het nieuwe financieel toetsingskader mogen eventuele tekorten op verplichtingen

over meerdere jaren uitgesmeerd worden. Daardoor hoeven fondsen minder snel dan in het verleden

over te gaan tot korting op de pensioenuitkering.

dekkingsgraad

Omdat de waarde van staatsleningen stijgt bij dalende rente -en andersom de waarde

daalt bij stijgende rente- is de dekkingsgraad van de gezamenlijke pensioenfondsen vooruit gegaan.

De actuele rente daalde zelfs harder dan de rekenrente. Zo is eind december 2014

de gemiddelde dekkingsgraad op 109% uitgekomen. Maar die waarde bestaat alleen op papier,

want koerswinst incasseer je pas bij verkoop.

Vanaf 1 januari 2015 is echter de actuele rente op de peildatum wettelijk bepalend voor de dekkingsgraad.

En dan duikelt de gezamenlijke dekkingsgraad naar 103%. Vooral de pensioenfondsen met in verhouding

veel staatsobligaties worden hierdoor getroffen. Dus vooral de fondsen die al in onderdekking zaten,

zijn met deze beoordelingsmethode nog verder achterop geholpen.

nieuw rekenvoorschrift

In 2015 mag er nog wel gemiddeld worden, maar niet meer met de rente, vanaf nu met de dekkingsgraad.

Niet de actuele dekkingsgraad is voortaan maatgevend, maar de beleidsdekkingsgraad, berekend

over de laatste 12 maanden maakt uit of er gekort moet worden of niet.

Pas eind 2015 is daardoor het effect van de tot in het vorig jaar toegepaste rentemiddeling verdwenen

uit de berekening en komt de nieuwe dekkingsgraad op basis van de nieuwe wetgeving boven water.

Omdat voortaan pas weer geïndexeerd mag worden bij een beleidsdekkingsgraad boven de 110%, zullen

de meeste pensioenen de eerst komende jaren niet meer gecompenseerd worden voor de inflatie.

En ook niet de loonverhogingen in de cao’s volgen. Precies zoals de laatste jaren al vaak is gebeurd.

Dus gaat de koopkracht van gepensioneerden ieder jaar lager uitkomen. Tenzij de inflatie omslaat

in stevige deflatie.

6. aanvullende pensioenen komen lager uit

Doordat er met het oprekken van de pensioenleeftijd langer doorgewerkt moet worden,

zou de verlaagde belastingvrije pensioenopbouw nog altijd hetzelfde 70% eindloon pensioen opleveren

als vóór 2014. Beweerde de regering. Een hoger pensioen mag kennelijk niet.

Toch is dit een valse voorstelling van zaken. Zo kom je uit op 70% van het middelloon,

dat is meestal 49% van het eindloon!

Bovendien moet er dan 37 jaar en 4 maanden onafgebroken gewerkt zijn.

Maar dat overkomt wel heel weinig mensen. En al die jaren zal ook de inflatie moeten zijn geïndexeerd.

Het belastingvrij pensioensparen is verlaagd. Als bezuinigingsmaatregel.

In 2014 van 2,25% naar 2,15%. In 2015 verder naar 1,875%.

Daarmee is de pensioenopbouw met 17% verlaagd.

Bedoeld om € 2.800 miljoen te besparen op deze belastingaftrekpost.

De waarde van het pensioen neemt daardoor tot 8% af (CPB, mei 2013).

Loonadministrateur ADP komt uit op een verlies in uitkering van 15,8%.

Jongeren houden zo geen leefbaar pensioen over

Van 2008 op 2014 zijn vele aanvullende pensioenen niet meer geïndexeerd.

Daardoor is in 2014 al zo’n 17% aan koopkracht bij de aanvullende pensioenen verloren gegaan.

Zowel voor gepensioneerden als voor degenen die daar nog niet aan toe zijn.

Sommige pensioenen zijn bovendien gekort, zoals in de metaal met 7% in 2013.

De verplichting om vanaf 2015 hogere buffers aan te kweken, maakt dat de dekkingsgraden lager uitkomen.

Dus gaan mogelijk de uitkeringen weer gekort worden, in ieder geval de indexatie.

Met de nieuwe regelgeving wordt bovendien herstel van indexatie op de lange baan geschoven.

Reparatie van misgelopen indexatie in vorige perioden kan je al helemaal vergeten.

De twee grootste pensioenfondsen ABP en Zorg &Welzijn verwachten in de tien jaar tot

en met 2024 niet voluit te mogen indexeren. Om een idee te geven van wat dat kan betekenen:

de inflatie in de tien laatste jaren van 2004 op 2013 lag op 18%.

Niets is zeker in de toekomst, maar dit geeft richting aan wat het mogelijk verlies is voor de koopkracht.

Het zou kunnen dat over twintig jaar weer wel geïndexeerd wordt.

Maar daarmee is de verloren indexering van de jaren daarvoor nog steeds niet ingelopen.

Dit betekent niet alleen koopkracht verlies voor de huidige gepensioneerden.

Nog veel meer getroffen worden degenen die nog niet gepensioneerd zijn.

Juist jongeren worden het hardst gepakt.

conclusie:

de pensioenuitkeringen verliezen steeds meer koopkracht

zijn pensioenen weerloze melkkoe ?

half 2013 stelt de commissie Van Dijkhuizen

voor de belasting op de pensioenuitkering

te verhogen van 19% naar 37%

andere voorstellen zijn om 25% vennootschapbelasting,

15% dividendbelasting en 21% btw te gaan heffen

bij pensioenuitvoerders en -fondsen

7. CPB blaast het pensioenstelsel op

Het CPB is een door de regering aangestuurd rekenburo. Deze instelling voert al langer campagne tegen

het bestaande collectieve pensioenstelsel dat een min of meer vaste pensioenuitkering toezegt

als aanvulling op de AOW. Daartoe wil het CPB dat jongeren een lagere pensioenpremie betalen dan ouderen.

Zo wordt in de MEV 2015 het regeringsbeleid gelegitimeerd.

Voorwendsel is dat theoretisch het ingelegd geld van jongeren langer kan renderen dan dat van ouderen.

Daaruit zou volgen dat jongeren minder premie hoeven te betalen en ouderen iets meer.

Het CPB beweert vervolgens dat er met het huidig pensioenstelsel van is uitgegaan

dat iedereen het hele leven in loondienst zal zijn. Dus -zegt het CPB- omdat de huidige jongeren

vaker ver voor pensionering uit het pensioenfonds stappen, zouden ze in die voorgaande jaren teveel betaald

hebben en daarmee voor ouderen hebben betaald.

a. Zo ondermijn je het solidariteitsbeginsel van een collectieve of volksverzekering:

ieder dezelfde inleg, voor een verzekering die je als eenling nooit kan dragen.

Een onder alle omstandigheden gedeeld risico op bijvoorbeeld een langer leven na pensionering,

een gedeeld beleggingsrisico en alle andere niet te voorziene ontwikkelingen.

Dit is mogelijk door het grote aantal, de verscheidenheid in leeftijdsopbouw en de mogelijkheid

dat tegenvallers over meerdere generaties ingelopen kunnen worden.

Inclusief het voortijdig arbeidsongeschikt te worden.

b. De foute voorstelling van het CPB is dat het meer risico nemen bij beleggen vanzelf

een hoger rendement oplevert. Dat zou kunnen, maar een verhoogd risico biedt evenveel kans op winst

als op verlies. Denk maar eens aan de grote verliezen die in 2002 bij het instorten

van de ict hype zijn gemaakt.

(8. winst en kapitaalexport)

c. In oktober 2014 overdrijft het CPB zwaar dat tegenwoordig zelfstandigen

na jaren loonafhankelijkheid vrijwillig voor ondernemerschap kozen.

Als contrast tot dat mensen vroeger wel 40 jaar bij dezelfde baas bleven.

Ach, dat kwam voor, maar is altijd verre van gebruikelijk geweest.

En het CPB jammert over de zwakke contractpositie van zzp’ers -alsof dat de schuld van personeel

in vaste dienst zou zijn- in haar propaganda voor een -verplichte- individuele pensioenopbouw.

Alsof het om de helft van de arbeidsverhoudingen gaat, inplaats van hooguit 10% van de werkzame bevolking.

Het CPB beweert dat individuele pensioenopbouw transparanter zal zijn dan het huidig stelsel.

Daarbij is verdoezeld dat een individuele pensioenopbouw noodzakelijkerwijs veel bewerkelijker

en daardoor ook veel duurder in uitvoering zal zijn.

Hogere uitvoeringskosten betekent dat er van de brtaalde premie minder overblijft om te renderen.

Dus blijft er daardoor een lagere pensioenuitkering over.

Ook wordt weggelaten dat op dit moment een verplichte individuele pensioenopbouw wettelijk niet eens

is toegestaan. Daardoor bestaat er geen ervaring met hoe duur de gewenste transparantie zal uitvallen.

Eveneens veronachtzaamd is hoeveel opslagen commerciële verzekeraars ongetwijfeld meesmokkelen

zodra zij zo’n pensioenopbouw uitvoeren. Niet alleen als administratieve kosten,

maar ook overbodige, zoals de extra verzekeringen die de woekerpolissen werden ondergeschoven.

Het CPB negeert dat niemand in de toekomst kan kijken, waar een collectief pensioenfonds

juist veel meer aan tegemoet komt dan een individuele opbouw.

Een voorbeeld is de heel lage rente van nu of dat mensen misschien veel ouder worden dan

dat we ons nu kunnen voorstellen.

Bij een individuele opbouw kan het pensioen dan al snel helemaal wegsmelten,

terwijl het pensioen van een deelnemer in het collectief stelsel veel minder hard geraakt wordt.

d. Het CPB baseert zich op het model dat verzekeringsmaatschappijen als verkooppraatje

voor het individuele pensioensparen voorstellen:

een vaste inleg voor het pensioen,

met een uiteindelijke uitkering die geheel afhankelijk is van het beleggingsresultaat.

De vergelijkingen die het CPB samen met Netspar heeft gemaakt zijn wel zeer selectief.

Zo wordt bijvoorbeeld verzwegen dat de individuele pensioenopbouw ophoudt op het moment van pensionering.

Wettelijk moet het totaal opgebouwde vermogen op dat moment gebruikt worden om een levenslang pensioen

in te kopen bij een commerciële instelling.

Daarna staat het vermogen niet meer ten dienste van de gepensioneerde,

maar is eigendom geworden van de pensioenverzekeraar.

e. Vergrijzing bedreigt het voordeel dat een collectief boven een individueel pensioenstelsel biedt,

volgens CPB, Netspar en smaakmaker Lans Bovenberg.

Hoe komen ze daar bij?

CPB en Netspar gaan er vanuit dat de verhouding tussen werkenden en gepensioneerden

altijd 3 op 1 moet blijven. En dat er de komende jaren minder werkenden zullen zijn.

Maar dat gaat alleen op bij een star bevolkingsbestand. Heel merkwaardig.

Migratiearbeid is in Nederland al eeuwen de basis van rijkdom geweest.

Tegenwoordig is het verkeer van werkenden binnen de EU onbeperkt.

Daarmee is het fout om er van uit te gaan dat het aantal werkenden in Nederland zal afnemen.

Vergrijzing kan nooit de oorzaak zijn dat het stelsel van pensioenfondsen in de toekomst

te weinig deelnemers zou tellen. Wel bestaat het gevaar dat bedrijven de te werk gestelde migranten

met behulp van buitenlandse uitzendcontracten en onderbetaling buiten het pensioenstelsel houden.

De fondsen voor aanvullend pensioen zijn gebaseerd op een kapitaalstelsel:

de deelnemers hebben ervoor gespaard.

De verhouding werkenden op gepensioneerden is dan niet van belang.

Dat is het wel bij een omslagstelsel, zoals bijvoorbeeld de AOW oorspronkelijk werd gefinancierd.

Met het argument dat de verhouding 3 op 1 moet blijven voor het stelsel van aanvullende pensioenen

wordt dus een dwaalspoor gelegd.

f. Natuurlijk heeft ieder stelsel in specifieke gevallen ook nadelen, maar dat is nog geen reden

om het hele huidige stelsel te ontmantelen. De daarvoor opgegeven reden dat zelfstandigen

geen pensioen mogen opbouwen binnen het huidig stelsel is een valse voorstelling van zaken.

Zelfstandigen zijn niet verplicht tot pensioenopbouw zoals de loonafhankelijken dat wel zijn,

dat is heel wat anders.

Zelfstandigen mogen best zelf een pensioenvoorziening treffen,

maar de meesten kunnen dat eenvoudigweg niet betalen

-evenmin als een arbeidsongeschiktheids- of een werkloosheidsverzekering-

doordat ze door bedrijven worden ingezet om de loonafhankelijken te onderbieden.

Bovendien is het verschil in pensioenopbouw tussen zelfstandigen en laagbetaalden in vast dienstverband

veel kleiner dan voorgesteld. Laagbetaalden bouwen namelijk nauwelijks pensioen op door de franchise.

Die regeling betekent, dat de eerste € 10.000,- tot soms wel € 20.000,-

van het jaarloon voor de pensioenopbouw wordt uitgesloten.

Waar is de regering met het door haar aangestuurde CPB eigenlijk mee bezig?

Niet met het belang van jongeren. Wel met verdeeldheid zaaien tussen ouderen en jongeren

om zo het huidige pensioenstelsel om zeep te helpen in het belang van verzekeraars,

hun commerciële pensioenbedrijven en alle managers die uit zijn op goedkoper pensioen

voor hun personeel.

Inzet is een lagere pensioenpremie voor jongeren.

Niet om de jongeren te matsen, maar om de loonkosten van hun baas te verlagen.

Om dat doel te bereiken wordt bewust verwarring gezaaid en onzin uitgekraamd.

conclusie:

CPB is gebruikt om de weg vrij te maken

voor het afschaffen van het gegarandeerde pensioen

En zowaar, met ingang van 2016 biedt PNO de bedrijven in de sector een tot 5% goedkoper pensioen

aan op voorwaarde dat het om relatief veel jong personeel gaat.

PNO is bij uitzondering een niet verplicht sectorfonds.

Tot nog toe gericht op de media sector. Bedrijven sluiten met dit fonds contracten

voor 5 jaar en zijn daarna vrij over te stappen waarheen ze maar willen

voor de pensioenvoorziening van hun personeel.

werkelijk probleem

Als het CPB werkelijk bezorgd zou zijn over de vermogenspositie van de pensioenfondsen,

dan is het schandelijk dat alweer konsekwent verzwegen wordt dat die vermogenspositie is uitgehold

door een greep uit de kas door overheid en bedrijven in de vorige decennia.

Vooral in de 90 er jaren is een deel van de vermogens,

door deelnemers opgebouwd

door de verplichte inhouding op hun loon, domweg gestolen.

Onder dreiging van een wettelijke afroming.

(52. plundering volksverzekeringen)

Daarnaast zijn de premies bij de pensioenfondsen zeker de laatste 20 jaar vaak te laag vastgesteld,

om de loonkosten laag te houden. Dat kan door het overwicht dat het bedrijf of de overheid zelf

in de fondsbesturen geniet. Nu de pensioenfondsen daardoor in problemen zijn gekomen,

weigeren bedrijven en overheid de gestolen vermogens achteraf terug te storten. Sterker nog,

de achteruitgang wordt politiek aangegrepen om het pensioenstelsel nog verder te ondermijnen.

onregelmatigheden

Staatssecretaris Jette Klijnsma weigert onderzoek te doen

naar het overdragen door fondsen van pensioenvermogen aan het bedrijf.

Toezichthouder DNB weigert bedrijven te verplichten tot wettelijke

bijstorting, geeft liever een jaar uitstel.

Toch vreemd dat er wel dividend wordt betaald,

terwijl er geen geld is voor de pensioenpremie.

Pensioenpremie is contractueel verplicht en wordt niet betaald,

dividend is niet verplicht, maar wordt wel betaald.

Dat het CPB precies deze voorgeschiedenis verzwijgt is al kwalijk.

Met dat het CPB zich toelegt op verwarring stichten met opgeklopte verhalen over vergrijzing,

een plotseling hoge leeftijdsverwachting, irreëel hoge beleggingsresultaten en achterstelling van jongeren,

verlaagt het zich tot een propagandaburo.

conclusie:

het te lage vermogen door eerdere diefstal

geldt als reden om de fondsen nog verder te beknotten

8. individuele pensioen is duurder

CPB en propagandisten zoals Lans Bovenberg zijn sterke voorstander van de naar hun opvatting transparantere

individuele pensioenopbouw. Dus stellen ze die veel te rooskleurig voor.

Toch geven beide toe dat het huidig stelsel van AOW plus aanvullend pensioen nog altijd goedkoper,

daarmee dus voordeliger is.

Het opblazen van het solidaire stelsel zal 3% duurder uitvallen, schatten Bovenberg en zijn medestanders.

Daarbij gaan zij er vanuit dat beleggingsvoordelen altijd ten goede komen van het individu,

maar dat de risico’s collectief gedragen moeten worden.

Het CPB komt voor de individuele pensioenopbouw op een vermogenstekort

van € 100.000 miljoen. Bij het huidig vermogen van de fondsen van ongeveer € 100.000 miljoen

komt dat grofweg neer op een 10% duurder stelsel dan het huidige.

Dit vermogenstekort denkt het CPB in te lopen door de uitkeringen minder of niet meer te compenseren

voor de geldontwaarding en door de premies te verhogen.

In het eerste geval worden de gepensioneerden gepakt zowel als degenen die nog niet gepensioneerd zijn,

want je verlaagt de hele pensioenopbouw.

Daarmee pak je ook de nog niet gepensioneerden!

In het tweede geval worden de nog niet gepensioneerden dubbel gepakt, terwijl je als CPB voorgeeft

dat uitgerekend zij met dit plan beter af zijn!

De generaties van 1960 tot 1980 zal dit bovenal treffen.

conclusie:

toch hogere transparantie met individuele pensioenopbouw gewenst?

dat wordt dan een lager pensioen, èn minstens 10% duurder

9. fondsvermogen wordt graag misbruikt

Steeds weer komen er voorstellen om het vermogen van pensioenfondsen te gebruiken voor andere doeleinden

dan het garanderen van pensioenaanspraken.

Daarmee wordt principieel ontkend dat de pensioenvermogens

het eigendom zijn van degenen die het hebben opgespaard. De vermogens worden opgevat

als algemene financiële voorziening, waar iedereen naar hartelust in kan graaien.

rooftochten

Er zijn voorstellen om de pensioenvermogens in te zetten om de schuld op

onverkoopbare koopwoningen af te lossen, dan maar geen pensioen.

In 2012 ging Bernard Wientjes op dievenpad door te stellen dat pensioenfondsen

€ 130.000 van de hypotheek portefeuille van de banken moeten overnemen.

Een variatie hierop is het Nationaal Hypotheek Garantiefonds te faciliteren.

AWVN -de cao onderhandelaar namens bedrijven- eist in 2013

dat de spaarpotten van de werkenden gebruikt gaan worden om bedrijven

in Nederland van goedkoop krediet te voorzien.

Anderen willen de pensioenvermogens inzetten om de staatsschuld af te lossen.

Of de midden- en kleinbedrijven van krediet voorzien, zolang de banken

daar niets in zien. Zoals het PF detailhandel daarvoor is ingezet.

Ook is geopperd dat pensioenfondsen een innovatiefonds moeten oprichten

voor de Nederlandse industrie, zodat economische groei wordt los getrokken.

Of investeren in de infrastructuur van Nederland.

Of in windenergie.

14% tot 15% van het pensioenvermogen

is al blootgesteld aan de Nederlandse economie.

Dat is aan de hoge kant voor een verantwoord beleggingsbeleid.

kapitaal tekort bij banken

Banken en verzekeraars kijken al langer begerig naar het vermogen van de pensioenfondsen.

Het totale pensioenvermogen in Nederland -inclusief de commerciële pensioenregelingen- kwam

in 2013 uit op € 1.200.000 miljoen dat is twee keer zoveel als de economie van Nederland groot is.

Slechts een zesde daarvan was in beheer bij verzekeraars of banken. Om een groter deel daarvan

te bemachtigen, sturen ze aan op afbraak van het Nederlands pensioenstelsel.

Dat ze zelf weinig spaargeld aantrekken wijten de commerciële financiële instellingen

voor het gemak aan de verplichte inleg bij pensioenfondsen. Niet aan de hoge kosten die ze zelf

in rekening brengen.

|

Nederlandse banken hielden in 2013

een hypotheek portefeuille van € 540 miljard.

Banken halen hiervoor de helft uit ingelegd spaargeld

en lenen de andere helft op de kapitaalmarkt.

Die kapitaalmarkt is duurder dan spaargeld.

Als voorbeeld:

10 jaarsrente 2013 Nederland op ± 1,8%,

Vergoeding op vrij opneembaar

spaargeld hooguit 1,4%

Een verschil van 0,4% over € 250

miljard betekent al € 1 miljard

extra verdiensten in een jaar.

De gemiddelde hypotheekrente

kwam in 2013 op 4,5%.

Een omzet van € 24 miljard |

Maar meer nog dan het opgebouwde pensioenvermogen, gaat het banken en verzekeraars

om de jaarlijkse inleg aan pensioenpremie van grofweg € 25.000 miljoen.

De achtergrond is dat Nederlandse banken voor hun bedrijfsvoering tot in 2009 liever kort geld ophaalden

op de kapitaalmarkt inplaats van lang geld op dezelfde termijn.

Bijvoorbeeld voor uitstaande hypotheken is het in Denemarken verplicht dat die met leningen

voor eenzelfde looptijd gedekt zijn, zoniet in Nederland.

Dit verdienmodel brak de Nederlandse financiers zwaar op toen in 2008 de kapitaalmarkt instortte.

Ze moesten binnen een paar maanden de aflopende korte leningen voor steeds hogere percentages vernieuwen,

op een kapitaalmarkt die nagenoeg opdroogde. Om niet om te vallen moesten de meeste staatssteun inroepen.

(58. kapitaal chaos)

Ook de commerciële verzekeraars zijn vastgelopen in hun traditioneel verdienmodel,

nu er nauwelijks nog levenpolissen worden afgesloten.

Die polissen waren èn hun belangrijkste ingang om kapitaal op te halen èn hun goudmijn.

Nu deze inkomstenbron wegvalt storten de verzekeraars zich op de pensioenmarkt.

DNB stelt zich traditioneel naar buiten toe op als belangenbehartiger van de financiële sector.

Sinds het toezicht op pensioenfondsen van VPK is overgegaan naar die DNB worden

de modellen die toegepast worden op banken en verzekeraars, ook de pensioenfondsen opgelegd.

conclusie:

verzekeraars en banken hebben groot belang bij

het liquideren van het collectieve pensioenstelsel

reserve staatsvermogen

Pensioenfondsen zijn de financiële snoeppot voor zowel beleggers als van de overheid.

Herhaaldelijk wordt een proefballonnetje opgelaten om de belasting op pensioenen naar voren

te halen. Gunstig voor de schatkist, maar alleen op de korte termijn. Afschaffen van de omkeerregel

heet dat belasting technisch.

Daarmee wordt bedoeld dat er belasting betaald moet gaan worden op het moment

dat de pensioenpremie opzij wordt gelegd. Inplaats van zoals nu, dat er pas belasting geheven wordt

op het moment van de pensioenuitkering, dus jaren later.

Voor de deelnemers betekent het bij de inleg belasten dat er een-vijfde van hun spaargeld afgaat;

er dus een evenveel lager bedrag belegd wordt; dus dat er een aanmerkelijk lager pensioen overblijft.

Met dit naar voren halen door de pensioenpremie te belasten,

wordt per jaar ongeveer € 5.000 miljoen binnengehaald.

Daar hebben regering en VNO allang een bestemming voor:

zoals verlaging van de winstbelasting.

belasting plannen

De regering en haar meest geliefde oppositie hebben eind 2013 het plan opgevat

om van alle pensioenuitvoerders

25% vennootschapbelasting en

21% BTW

en 15% dividendbelasting te eisen.

Alleen de BTW op administratie, diensten,incasso en vermogensbeheer zou per jaar al

€ 110 miljoen moeten opbrengen.

Alles naar het officieel tarief en zonder de hoge kortingen zoals multinationale bedrijven

die genieten.

(63. belastingparadijs)

Deze belastingen romen uiteraard het vermogen af dat belegd kan worden.

Parallel aan dat huurders de verhuurdersbelasting moeten gaan opbrengen.

Dus alweer een aanval op het pensioen.

Een PPI (premie pensioen instelling)

biedt een pensioenspaarplan zonder gegarandeerde uitkering.

Belastingtechnisch is het daarmee een beleggingsfonds. Om die reden hoeft geen 21% BTW

te betalen over vermogensbeheer en administratie.

Na een uitspraak van het Europees Hof

hoeft een APF (algemeen pensioen fonds) dat ook niet.

Belastingtechnisch worden traditionele pensioenfondsen zwaar benadeeld in het voordeel

van de pensioenaanbieders met winstoogmerk.

nieuwe belastingen zijn bedoeld om het pensioenspaargeld af te romen

Als belastinghervorming stelde de commissie Van Dijkhuizen half 2013 voor om de gepensioneerden extra

te pakken door de belasting op de pensioenuitkering te verhogen van 19% naar 37%.

Binnen de financiële wereld is het Nederlandse pensioenvermogen zo uitzonderlijk groot,

dat het door internationale geldschieters gewoonlijk wordt opgevat als garantie dat hun leningen

aan de staat altijd kunnen worden terugbetaald. Dus, mocht zich ooit het geval voordoen

dat de Nederlandse Staat technisch failliet gaat, dan zullen de schuldeisers zonder twijfel

de pensioenpotten plunderen.

10. misbruik pensioenpremie ABP

De overheid heeft al jaren het eigen personeel op de nullijn gehouden.

In 2013 telde dat op tot een koopkrachtverlies van zo’n 10% voor de leerkrachten.

Ook voor 2014 en 2015 weigert de overheid hoe dan ook hogere loonkosten.

Grote truc is de premie voor het pensioenfonds ABP met 3,8% te verlagen.

Van 25,4% naar 21,6%. Deels is dat schrappen van de eerdere extra opslag met 3%.

(Semi-)overheidspersoneel moet dat op de korte termijn 2% koopkracht

vooruitgang geven.

Voor de overheid blijven de loonkosten gelijk en toch is er koopkrachtverhoging.

(36. overheid cao)

Geweldig. Voor het personeel een sigaar uit eigen doos.

De lagere pensioenpremie betekent hogere kans op een waardelozer aanvullend pensioen.

Bij wet is van 1984 tot 1992 de pensioenpremie voor ambtenaren

en ieder die daarmee is gelijkgesteld

verlaagd tot onder het kostendekkend nivo.

De wet Brede Herwaardering is weliswaar nooit aangenomen,

maar wel het (semi-)overheidspersoneel opgelegd.

Dit oneigenlijk gebruik van het pensioenfonds ging heel eenvoudig.

De overheid heeft de helft van de stemmen in het fondsbestuur en drukt bij te geringe tegenstand gewoon door.

Zo is het belang van het personeel op de lange termijn opgeofferd aan het korte termijn belang

van de overheid. Corporatistisch ingestelde bestuursleden die in het bestuur alleen in naam

de werkenden vertegenwoordigen, hebben daaraan bijgedragen.

Bij Zorg & Welzijn, het pensioenfonds voor semioverheidspersoneel gaat in 2015 de premie

met 0,9% omlaag van 24,4% naar 23,5%. Maar ook de pensioenopbouw wordt verlaagd,

die komt op 1,75%, dus lager dan de wettelijke beperking tot 1,875%.

rooftocht

In 2015 sluit de regering een loonruimteakkoord af.

Voor de helft betaald uit de pensioenopbouw van het personeel zelf.

Uiteindelijk moeten alle 2.800.000 deelnemers van het ABP pensioenfonds hiervoor bloeden.

Voor iedereen die na 1975 geboren is, komt het uit op een achteruitgang in ABP pensioen

met 16%. (36. cao overheid)

conclusie:

onze overheid speelt graag mooi weer en breekt achterbaks het pensioen af

Onze overheid kocht in 2009 binnen 2 weken overhaast de ABN op,

nam deel in banken zoals ING en Aegon en strooide met garanties.

In totaal ter waarde van € 163.000 miljoen

(58. krediet chaos / 04. nationalisatie Fortis)

Allemaal om royaal de beleggers en geldschieters te steunen.

Diezelfde overheid steelt het pensioenvooruitzicht van haar personeel

door zowel de premie als de uitkering te verlagen.

11. fondsen bouwen om

De regelgeving van DNB en AFM beperkt sinds 2012 de kleinere financiële bedrijven

en pensioenfondsen onevenredig zwaar in het voordeel van de grote gevestigde instellingen.

Zo zijn er verzwaarde eisen ingevoerd voor de kapitaalbuffers, de formele certificering

en beoordeling van bestuurders.

Tegelijkertijd stellen DNB en AFM zich minder kritisch op tegenover de grote bedrijven.

Terwijl die juist maatschappelijk grotere risico’s opleveren.

Sterker nog, DNB en AFM stellen zich vaak op als verdedigers

en belangenbehartigers van de grote financiële instellingen naar de politiek toe.

In die samenwerking zijn al veel voorstellen gesneuveld die nodig waren om te voorkomen

dat banken nogmaals hun risico’s op de bevolking afwentelen, zoals in 2008 na de ontsporingen gebeurde.

fondsen verdwijnen

1063 Pensioenfondsen telde Nederland in 1997. In 2005 waren dat er nog 800.

In 2014 zijn daar maar zo’n 350 van over, terwijl een dertigtal zich aan het opheffen is.

512 pensioenfondsen in 2012:

| 13 |

beroepsgroep fondsen |

| 417 |

bedrijfspensioenfondsen |

| 82 |

bedrijfstakpensioenfondsen |

De redenen voor opheffing zijn verschillend.

Sommige fondsen kennen een grote terugloop aan betalende deelnemers.

Van 2008 naar 2013 slonk het aantal betalende deelnemers bij het pensioenfonds architecten

met 50%; bij schilders met 24%; in de meubelindustrie met 21%; bij het fonds voor wonen met 22%.

Het grote bedrijfspensioenfonds bouw verloor 34% van de betalende deelnemers.

Vooral kleine fondsen kunnen de verhoogde kosten niet meer aan,

zoals die door toezichthouder DNB worden afgedwongen.

Veel pensioenfondsen gaan op in grotere.

Naar het aantal deelnemers gemeten vooral in andere (sector-) pensioenfondsen.

Het bedrijfstakpensioenfonds voor de grafische industrie (PGB)

is krimpend en breidt daarom actief uit

met andere pensioenfondsen. Daarvoor moet de dekkingsgraad bij overname wel ongeveer dezelfde zijn.

Ook het bedrijfspensioenfonds voor de grootmetaal (PME) breidt uit.

Vanaf 2012 gaan veel kleine pensioenfondsen naar een verzekeraar.

Langs deze weg concurreren de verzekeraars al met de pensioensector.

Daarnaast voeren de verzekeraars bij overheid en parlement een stevige lobby tegen

het verplicht onderbrengen van pensioenen bij sectorfondsen.

De verzekeraars eisen meer keuzevrijheid bij het onderbrengen van het pensioen, zeggen ze.

Daarmee bedoelen ze niet het personeel, nee.

De bedrijfsleiding krijgt in die opzet de keuzevrijheid waar het pensioen van het personeel

wordt ondergebracht.

Het algemene en beamten pensioenfonds in de mijnbouw telt alleen maar pensioengerechtigden

boven de 70 en heeft geen premie inkomsten meer. Dit uitstervend fonds is door Aegon overgenomen.

Eenmalig werd de uitkering verhoogd. Voortaan wordt een vast bedrag per maand uitgekeerd,

dat niet meer verhoogd zal worden.

bedrijfsfondsen wijken uit naar buitenland

Enkele MNO’s willen van de regelzucht van De Nederlandse Bank af.

Daarvoor proberen ze de pensioenaanspraken van Nederlands personeel onder te brengen

bij een pensioenfonds over de grens. Als het even kan voor alle personeel in Europa in één fonds.

Overigens is dat in overeenstemming met de Europese richtlijn uit 2003,

dat de pensioenfondsen van verschillende vestigingen binnen Europa samengebracht mogen worden

in één grensoverschrijdend pensioenfonds.

België is een gewilde nieuwe vestigingsplaats. De regelgeving op pensioenfondsen is

niet aan voortdurende wijziging onderhevig zoals in Nederland.

Doordat er in België voornamelijk individueel gespaard wordt voor het pensioen,

beslaan de pensioenfondsen in België een geringere omvang. Zij beheren tesamen slechts € 20.000 miljoen,

tegen het vijfvoudige in Nederland.

Mogelijk dat door deze geringere betekenis voor het financiële stelsel

in België de regelgeving voor fondsen flexibeler en minder detaillistisch is.

In ieder geval valt het toezicht soepeler uit en de rekenrente is gunstiger.

Het overbrengen naar een ander land is voor een bedrijf alleen interessant bij een fonds

met eindloon of middelloon regeling, niet bij een vastepremie regeling.

De pensioenfondsen van Johnson & Johnson, Euroclear en Alcon zijn al naar België verhuisd.

BP overweegt het, evenals Aon voor het oude afgesloten fonds.

conclusie:

steeds wijzigende regulering van bedrijfspensioenfondsen

jaagt vlucht aan naar buitenland

nieuwe pensioenvormen

Alle banken, verzekeraars en ook enkele vermogensbeheerders bieden een vaste premie pensioenregeling aan.

Bij deze pensioenvorm -in jargon: beschikbare premiepensioen of defined contribution-

is het uiteindelijk opgebouwd vermogen helemaal afhankelijk van hoeveel de belegging

in de loop der jaren heeft opgebracht.

Op het moment van pensionering moet dat hele opgebouwde vermogen worden gebruikt

voor de inkoop van een pensioenuitkering bij een verzekeraar.

Onder welke voorwaarden dat gaat gebeuren

(rentestand- en inflatie- of leeftijdsverwachting)

is tevoren nooit te zeggen.

Dus alle risico ligt bij wie hier zijn geld in steekt. De premie pensioen instelling

(PPI)

is niet aansprakelijk voor het beleggingsresultaat.

Stel dat op het moment van pensionering

-tegen die tijd op 70 jaar- het opgebouwde vermogen € 200.000,- bedraagt.

Stel dat de verzekeraar inschat dat op dat moment de gemiddelde levensverwachting

bij 90 jaar ophoudt.

Stel dat diezelfde verzekeraar ook inschat dat de verwachte inflatie aanmerkelijk

zoveel lager zal uitkomen dan de rentestand, dat ze bereid is om een pensioen te garanderen.

Dan zal het aanvullend pensioen € 10.000,- per jaar bedragen.

Maar wat de koopkracht van die som zal zijn, blijft tot op het laatst onbekend.

- Bij een pensioenbeleggingsbedrijf is tevoren totaal onduidelijk hoeveel pensioen

er aan het eind eigenlijk ingekocht kan worden.

- Onvermijdelijk worden bij een individuele pensioenpolis extra verzekeringen afgedwongen,

zoals een arbeidsongeschiktheidsverzekering

(om een nabestaandenpensioen mogelijk te maken)

en een overlijdensverzekering.

Daarmee blijft van de premie minder over om te beleggen.

- Bij het beschikbare premiepensioen is lifecycle beleggen de standaard.

In aanvang veel risico, afnemend bij oplopen van de leeftijd.

- Met het overzetten van middelloonpensioen naar vaste premie pensioen

worden opgebouwde rechten meestal weggegooid.

- Terwijl de pensioenverzekeraars volhouden dat een pensioenbeleggingsbedrijf de beheerskosten halveert,

berekende de AFM in 2010 dat bijna de helft van de inleg al zal opgaan aan kosten.

Niet zo verwonderlijk voor commerciële instellingen die al eens eerder profijtelijke woekerpolissen

verkochten.

In 2014 kunnen commerciële bedrijven alleen nog de PPI aanbieden.

Nog in de maak is wetgeving voor het Algemeen Pensioenfonds (APF).

Deze constructie is als paraplu bedoeld voor fondsen die geen aansluiting bij andere fondsen krijgen.

Daarom is het een APF als enige toegestaan om tegelijkertijd meerdere

en heel verschillende pensioenregelingen uit te voeren.

Daarbij moeten de bijbehorende vermogens wel gescheiden blijven.

Gehoopt wordt op voldoende schaalvoordeel bij het beleggen nu kleine fondsen verdwijnen.

Een APF mag geen winstoogmerk hebben.

In de propaganda wordt er de nadruk op gelegd dat hiermee zelfs zzp’ers een pensioen kunnen opbouwen.

Andere voorgestelde wetgeving behelst dat bedrijfstakpensioenfondsen straks andere sectoren

mogen bedienen.

Bedrijfspensioenfondsen mogen de pensioenen van andere bedrijven gaan uitvoeren.

Een individueel bedrijf wordt het gemakkelijker gemaakt uit een sectorfonds

te stappen als het management aantoont dat de beleggingsresultaten achterblijven.

Als het bedrijf (maar niet het personeel!) dan voor een PPI kiest, scheelt dat belastingafdracht.

bedrijfspensioenfonds regelingen

eindloon

pensioen van 70% van het eindloon, is vanaf 2000 afgebouwd.

In 2003 gevolgd door wetgeving.

In 2002 hadden nog 3 miljoen deelnemers een eindloon regeling.

In 2015 waren dat er nog maar 74.000.

middelloon

pensioen komt uit op 70% van de eindloonregeling,

Dus net geen 50% eindloon. Kon weliswaar op 70% van het eindloon uitkomen,

omdat een hogere opbouw tot 2,25% fiscaal mogelijk was.

Maar het bedrijf is niet verplicht van die mogelijkheid gebruik te maken.

beschikbare premieregeling

betekent een vaste pensioenpremie voor het bedrijf,

dat geen bijstort verplichting meer heeft.

De pensioen deelnemers zijn voor hun uiteindelijke pensioen uitkering geheel

afhankelijk geworden van het beleggingsresultaat over hun opgebouwd vermogen

middel- en eindloonregelingen lopen af

Na het pensioenakkoord van zomer 2011 zijn bedrijfspensioenfondsen in hoog tempo omgebouwd

tot vastepremie fondsen. (48-2. pensioenakkoord 2011)

De grotere bedrijven weigeren het ‘eigen’ bedrijfspensioenfonds ooit nog te moeten bijstaan

in het geval er een tekort optreedt.

Ze willen slechts een tevoren vastgesteld bedrag per jaar aan pensioenpremie uitgeven.

Met het opheffen van de bijstortverplichting bij bedrijfspensioenfondsen zijn de bedrijven af

van de verantwoordelijkheid voor de hoogte van het uit te keren pensioen.

Voor het bedrijf zelf kan dan het pensioenfonds boekhoudtechnisch van de balans af,

wat onder de huidige boekhoudregels voordelig is voor de waardebepaling van een bedrijf.

Bedrijven willen er vanaf dat het personeel bij overstap naar ander werk

het al opgebouwde pensioen meeneemt.

Het bedrijf blijft namelijk altijd verantwoordelijk voor het bedrijfspensioenfonds.

Dus eventueel bij te moeten storten om het toegezegde pensioen van voormalig personeel

te waarborgen.

Staatssecretaris Klijnsma wil het toegezegde pensioen niet overdragen.

Alleen het ingelegde geld. Net zo als dat verzekeraars kleine aanspraken proberen af te kopen.

Zo is ook op dit punt het risico verlegd naar het personeel.

Zo kocht in 2014 ABNAmro de bijstortverplichting voorgoed af. Deze staatsbank stortte

€ 500 miljoen in het pensioenfonds en nog eens € 200 miljoen inhaalindexatie.

Het personeel heeft anderzijds voor deze pensioenregeling 2 jaar loonstop moeten accepteren.

ING betaalde € 959 miljoen als afkoopsom. Rabo had er € 500 miljoen voor over.

PostNL € 450 miljoen; Philips € 600 mln; AkzoNobel € € 301 mln; SNS R € 105 mln; Atos € 80 mln.

In totaal is ongeveer € 3.000 miljoen bijgestort door

de 20 grootste bedrijven in Nederland. Hierbij gaat het om het pensioen van 650.000 deelnemers.

Shell doet het anders.

Shell startte naast het bestaande pensioenfonds

vanaf juli 2013 een nieuw fonds voor al het nieuwe personeel. Tegen het advies van de OR in.

Dit nieuwe fonds wordt gevoed met een vaste premie.

Met de belastingdienst is de afspraak gemaakt dat een opbouw met +20% tot +30% toegestaan is,

omdat bonussen worden meegeteld voor de pensioenopbouw.

Het beleggingsrisico van al deze premie pensioenfondsen is voortaan geheel

bij het (voormalig-) personeel gelegd. Ten koste van de huidige eindloon of middelloonregeling.

Deelnemers moeten maar afwachten of het rendement op het vermogen straks voldoende zal zijn

voor een pensioenuitkeringen met voldoende koopkracht.

pensioen afbraak voor loonkostenverlaging

Pensioenfondsen zijn in 2003 merendeels van de eindloonregeling van 70% overgestapt

op de middelloonregeling van 49% van het laatst verdiende loon.

2004 werd het einde van de pre-pensioenregelingen of VUT.

De deels vervangende levensloopregeling is in 2014 alweer opgeheven.

Inmiddels zijn vele bedrijfspensioenfondsen overgegaan op de vaste premie regeling,

zodat de middelloonregeling voor de nog niet gepensioneerden alweer is ingewisseld voor een gok

op de toekomst. Vanaf 2013 is de pensioenleeftijd opgerekt, naar 67 jaar in 2023 of al 2021.

conclusie:

met iedere stelselwijziging is het pensioen verder afgebroken

collectief pensioen met gegarandeerde uitkering

moet verdedigd worden voordat het is verdwenen

Lees hierna hoe de pensioenkortingen in 2013 tot stand kwamen.

(48-2 pensioenroof)

of ga door naar:

(34. cao eisen & resultaten)

nov-14 / okt.-15